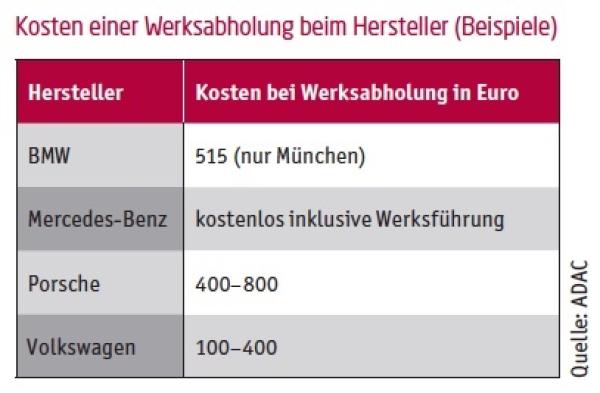

Direkt aus dem Werk!

Jeder, der es schon einmal erlebt hat, weiß, dass die Abholung eines Fahrzeugs im Werk ein besonderes Erlebnis ist. Doch wer zahlt die Kosten für die Hinreise und gegebenenfalls für eine Werksführung bei der Abholung eines Dienstfahrzeugs? Wird das Ganze als Arbeits- oder Urlaubszeit verbucht? Flottenmanagement beantwortet mithilfe von Experten diese und einige weitere Fragen.

Fotogalerie

PDF Download

Ob ein Unternehmen eine solche Werksabholung erlaubt und auch bezahlt, ist von Fall zu Fall verschieden. Flottenmanagement betrachtet die unterschiedlichen Möglichkeiten unter der Voraussetzung, dass das Unternehmen eine Abholung gestattet.

Möglichkeit 1:

Das Unternehmen bezahlt die Werksabholung und die damit verbundenen Kosten

Wie wird eine solche Abholung dann abgerechnet beziehungsweise versteuert? Flottenmanagement sprach dafür mit dem Steuerexperten und Dekra- Referenten Gerhard Nolle (der auch bei „Flotte! Der Branchentreff“ Workshops gehalten hat). Vorab erklärt er: „Eine Werksabholung fällt in den Bereich des Reisekostenrechts.“ Zuerst einmal müsse man klären, ob die Reise ausschließlich beruflich veranlasst gewesen sei, so Nolle. Bei einer Werksabholung ist das für den Steuerexperten mit einem klaren „Nein“ zu beantworten. Die Kosten einer Werksabholung mit touristischem Hintergrund wie Werksbesichtigung, Museumsbesuch, Verpflegung et cetera seien keine Zuwendung im ganz überwiegend eigenbetrieblichen Interesse. Bei Erstattung dieser Kostenpauschale durch den Arbeitgeber muss der Arbeitnehmer diesen Sachbezug als geldwerten Vorteil versteuern, erläutert Nolle. Auch die An- und Abfahrt zu der Werksbesichtigung kann vom Arbeitgeber nicht als Reisekosten lohnsteuerfrei erstattet werden, da bezüglich des Rahmenprogramms ein erhebliches privates Interesse gegen eine ausschließlich beruflich veranlasste Auswärtstätigkeit im Rahmen des Reisekostenrechts spricht. Ob für die Abholung ein Urlaubstag aufgewendet werden muss, liegt im Ermessen des Unternehmens.

Rechtsanwalt Lutz D. Fischer sieht es indes als Tatfrage an, in wessen Interesse die Abholung erfolgt, wenn es um mehr als die reine Mitarbeitermotivation geht. Denn auch der Arbeitgeber hat durchaus Vorteile durch eine Werksabholung seitens des Mitarbeiters, zum Beispiel durch eine intensivere Fahrzeugeinweisung (Fahrerbriefing) durch den Hersteller und durch möglicherweise pfleglicheren Umgang mit dem Dienstwagen. Falls man unternehmensintern eine Werksabholung als „Incentive-Reise“ wertet, gelte die Pauschalbesteuerung nach § 37b EStG, so der Jurist.

Malte Krause, Pressesprecher Unternehmenskommunikation bei Volkswagen Financial Services AG äußert sich gegenüber Flottenmanagement wie folgt: „Überführungs- und Zulassungskosten sind nicht Bestandteil der UVP und damit nicht des Bruttolistenpreises. Die Reise zur Abholung eines Dienstwagens ist als Dienstreise zu werten, mit dem dienstlichen Auftrag das Fahrzeug abzuholen. Somit stellen die damit verbundenen Aufwendungen (falls vom Arbeitgeber getragen) keinen geldwerten Vorteil dar.“ Die Meinungen gehen hier also auseinander. Ob das Ganze als Dienstreise gewertet wird, liegt auch hier beim Unternehmen selbst.

Möglichkeit 2:

Der Mitarbeiter bezahlt die Werksabholung und die damit verbundenen Kosten

Bei dieser, in der Praxis wohl häufigeren Variante, ist es eindeutig(er). Ein Fuhrparkleiter erklärt: „Der Nutzer muss auf alle Fälle Urlaub dafür nehmen. Es gibt keine bezahlte Freistellung. Er hätte das Fahrzeug ja auch nach Hause bringen lassen können.“

Aktuelles Magazin

Ausgabe 3/2016

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Da der Arbeitnehmer die Aktivität aus seiner eigenen Tasche bezahlt, ist die Besteuerung über den geldwerten Vorteil somit hinfällig.

Aktuelles Magazin

Ausgabe 3/2016

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000