Silberstreifen am Horizont

<p>Auch wenn im Jahr 2022 noch kein Ende der COVID-19-Pandemie abzusehen war, waren die Auswirkungen auf das Mobilitätsverhalten und damit auch auf die Zulassungszahlen deutlich geringer als noch im Vorjahr. Jedoch hat sich mit dem Beginn des Krieges in der Ukraine ein weiteres Spannungsfeld aufgetan, welches durch anhaltende Lieferverzögerungen und eine aufkommende Energieproblematik zu weiteren Verzögerungen in der Fahrzeugproduktion führte. Warum der Dezember 2022 für die Neuzulassungen im Gesamtmarkt so bedeutend war und wie sich die einzelnen Hersteller im vergangenen Jahr bei den gewerblichen Kunden geschlagen haben, erläutert Flottenmanagement in seiner Jahresbilanz.</p>

Fotogalerie

PDF Download

Obwohl die Anzeichen für eine Trendwende im deutschen Automobilmarkt in der Mitte des Jahres 2022 alles andere als positiv waren (Flottenmanagement 4/2022, S. 24 ff.), schaffte es der Markt durch einen mehrmonatigen Jahresendspurt, das Ergebnis ins Plus zu drehen und insgesamt 1,1 Prozent zuzulegen. Und dieses Ergebnis ist insofern erstaunlich, da die Hersteller noch in unserer August-Ausgabe des vergangenen Jahres allein im sehr robusten Flottenmarkt ein Minus von fast 6,6 Prozent hinnehmen mussten. Dabei standen die Prognosen für 2022 eigentlich auf Wachstum, da die schwerwiegenden Auswirkungen durch die COVID-19-Pandemie mit Lockdowns und Produktionsstopps als überwunden galten. Doch mit Beginn des Krieges in der Ukraine gab es eine neue Herausforderung zu bewältigen: die Energieverteuerung. Die Angst vor explodierenden Energiekosten in Kombination mit der weiter bestehenden Materialknappheit und den steigenden Leasingraten führte zur Zurückhaltung beim Erwerb von Neufahrzeugen; dies sogar noch in einem weitaus größeren Ausmaß als noch im Halbjahr 2021 (418.535 echte gewerbliche Neuzulassungen gegenüber 390.941 für 2022). Die Zurückhaltung war insbesondere bei den deutschen Herstellern zum Halbjahr 2022 zu spüren: Das Minus von fast 9,7 Prozent bei den echten gewerblichen Neuzulassungen verteilte sich hier ausnahmslos auf alle Marken. Allein Porsche hielt sich mit 3.835 Neuzulassungen im Flottenbereich annährend auf Vorjahresniveau (3.916 Neuzulassungen im Halbjahr 2021). Bei den VDIK-Importmarken war die Situation im Absatzmarkt an gewerbliche Kunden eine andere: Lediglich ein Minus von 750 Neuzulassungen schlug hier im Vergleich zum Vorjahreszeitraum zu Buche. Subaru (+105,6 Prozent), Polestar (+77,6 Prozent), FIAT (+57,2 Prozent) und Jeep (+55,9 Prozent) konnten das Halbjahresergebnis aus 2021 sogar jeweils um mehr als die Hälfte übertreffen. Auch SEAT/CUPRA (+35,0 Prozent) sowie die beiden koreanischen Marken Hyundai (+25,7 Prozent) und KIA (+21,8 Prozent) konnte man gut und gerne als Gewinner der Halbjahresbilanz 2022 bezeichnen.

Doch was führte zu dieser Trendwende in den sechs verbleibenden Monaten bis zum Jahresende 2022? War es der Entfall der Kaufförderungen für Plug-in-Hybride (kurz: PHEV) und die Minderung der Umweltprämie für batterieelektrische Fahrzeuge (kurz: BEV) ab dem 1. Januar 2023? Oder hat sich die Lieferfähigkeit bei den Herstellern drastisch verbessert? Ein genauer Grund ist nur schwer auszumachen und würde vielleicht auch nicht der Wahrheit entsprechen, denn es spielten auch hier viele Faktoren eine Rolle: So führten die absehbaren Veränderungen bei den Förderungen von (teil-)elektrisch angetriebenen Fahrzeugen zu einem regelrechten Run auf derartige Modelle. Gleichzeitig profitierten diese Fahrzeuge davon, dass die Energiekosten im Vergleich zu den Kraftstoffkosten im vergangenen Jahr weit weniger in die Höhe schnellten und generell weit weniger volatil sind. Und genau diese Planbarkeit der Kosten, die für jedes Unternehmen und damit auch dessen Fuhrpark von enormer Bedeutung ist, führte in Kombination mit den Bestrebungen der Hersteller, (teil-) elektrisch angetriebene Fahrzeuge noch vor Eintritt der veränderten Förderungen zu liefern, möglicherweise dazu, dass sich das Minus von fast 6,6 Prozent bei den echten gewerblichen Neuzulassungen im ersten Halbjahr 2022 zu einem deutlichen Plus von 10,5 Prozent am Jahresende entwickelte.

Vergleich zum Gesamtmarkt

Mit einem Wachstum von stattlichen 38,1 Prozent war der Dezember bereits der fünfte Monat in Folge mit positiven Wachstumsraten für den Gesamtmarkt. Allein 314.318 Neuzulassungen, umgerechnet etwas mehr als 11,8 Prozent der Gesamtneuzulassungen für das Jahr 2022, entfielen auf den letzten Monat des vergangenen Jahres. Damit stieg die Zahl der Neuzulassungen für Dezember um 86.688 Fahrzeuge im Vergleich mit dem Vorjahr. Die gewerblichen Zulassungen erwiesen sich laut der Informations- und Beratungsgesellschaft DATAFORCE dabei erneut als Garant für Wachstum: Mit einem Plus von 50,7 Prozent im Dezember 2022 war dieser Verkaufskanal abermals stärker als der Privatmarkt mit 32,8 Prozent. Allerdings wuchs die Zahl der Zulassungen der Vermieter mit einem Plus von 85,6 am stärksten im letzten Monat des Jahres 2022.

DATAFORCE sieht vor allem Vorzieheffekte für die sehr guten Zahlen zum Ende des Jahres verantwortlich: So seien nicht nur die erhöhte Nachfrage nach elektrisch angetriebenen Fahrzeugen auf Kundenseite, sondern auch die Bestrebungen der Hersteller, ihre extern aufladbaren Fahrzeuge noch 2022 zum Kunden zu bringen, auf die Reduzierung des Umweltbonus von 6.000 Euro auf 4.500 Euro Bundesanteil für Elektroautos und den Wegfall der Prämie für Plug-in-Hybride im Jahr 2023 zurückzuführen. Dabei erzielten BEV und PHEV zusammen laut Angaben der Beratungsgesellschaft im Dezember einen Rekord-Marktanteil von über 55,4 Prozent; fast ein Drittel der Neuzulassungen (33,2 Prozent) entfiel auf BEVs.

Betrachtet man das Gesamtjahr, liegt der Marktanteil der extern aufladbaren Fahrzeuge bei 30,1 Prozent (16,9 Prozent für BEVs). Besonders hoch war der Anteil von BEVs im Privatmarkt: Fast die Hälfte aller Neuzulassungen in diesem Kanal (44,3 Prozent) entfiel im Dezember auf rein elektrische Fahrzeuge; der Anteil der PHEVs lag hier lediglich bei 16,2 Prozent. Etwas anders stellte sich die Situation bei den gewerblichen Zulassungen dar: Die elektrifizierten Verbrenner konnten mehr als ein Viertel der Neuzulassungen (26,0 Prozent) für sich beanspruchen; mit 30,4 Prozent fiel der Anteil der rein elektrischen Fahrzeuge im Vergleich zum Privatmarkt deutlich geringer aus.

Aktuelles Magazin

Ausgabe 1/2023

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

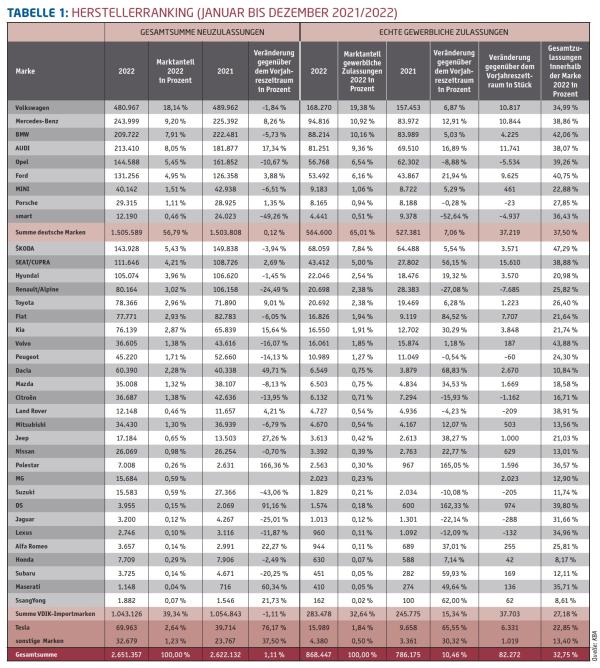

Doch wie sind die Zahlen aus dem Dezember 2022 in die Jahrestrends des Gesamtmarktes einzuordnen? Der Gesamtmarkt schloss mit 2.651.357 Neuzulassungen mit einem Plus von 1,1 Prozent gegenüber dem Vorjahr ab; 2021 wurden 2.622.132 Neuzulassungen verzeichnet. Dabei erzielten die heimischen Marken ein kleines Plus von 0,12 Prozent, die Importmarken mussten jedoch ein Minus von 1,1 hinnehmen. Das Plus im Gesamtmarkt ist dabei vor allem Tesla (+76,2 Prozent) und den sonstigen Marken (+37,5 Prozent) zu verdanken. Das Unternehmen von Elon Musk konnte im vergangenen Jahr 30.249 Fahrzeuge mehr an Kunden ausliefern als noch 2021. Bei den sonstigen Marken war es immerhin ein Plus von 8.912 Neuzulassungen gegenüber dem Vorjahr. Dem Neueinsteiger von 2021 – Polestar – bescherte das vergangene Jahr einen Rekordabsatz: 7.008 Neuzulassungen verzeichnete die Marke mit dem Polarstern im Jahr 2022, das ist ein Plus von 166,4 Prozent im Vergleich zu 2021. Ein höheres prozentuales Wachstum konnte keine andere Marke für sich verbuchen. Auch 2022 gab es eine neue Marke im Ranking: MG. Das Unternehmen mit dem traditionsreichen Namen konnte im ersten Jahr gleich 15.684 Neuzulassungen verzeichnen.

Nicht nur im Dezember 2022 erzielten die echten gewerblichen Neuzulassungen gegenüber denen des Gesamtmarktes ein deutliches Plus: 868.447 Neuzulassungen im vergangenen Jahr bedeuten für diesen Verkaufskanal ein Plus von fast 10,5 Prozent. Die Importmarken generierten ein Plus von etwa 15,3 Prozent und damit mehr als doppelt so viel wie die deutschen Marken (7,1 Prozent) – die Zunahme bei den Neuzulassungszahlen befindet sich aber auf einem ähnlichen Niveau (37.703 bei den Importeuren gegenüber 37.219 bei den deutschen Marken). Auch bei den echten gewerblichen Neuzulassungen verzeichnen Tesla (+65,6 Prozent; +6.331 Neuzulassungen) und die sonstigen Marken (+30,3 Prozent; +1.019 Neuzulassungen) deutliche Zuwächse. An der Verteilung im Markt ändert sich dadurch nur wenig: Fast zwei Drittel der gewerblichen Neuzulassungen (65,0 Prozent) entfallen auf deutsche Hersteller – ganz vorn Volkswagen mit 19,4 Prozent und einem Plus bei den Neuzulassungen in diesem Verkaufskanal von etwas mehr als 6,8 Prozent. Mit einem deutlichen Zuwachs von 12,9 Prozent bei den echten gewerblichen Zulassungen schiebt sich Mercedes-Benz wieder vor BMW auf den zweiten Platz. Damit steigt der Marktanteil der schwäbischen Premiummarke bei den gewerblichen Zulassungen auf etwas mehr als 10,9 Prozent (Tabelle 1).

Deutsche Hersteller

Wenn man sich die Jahresergebnisse der deutschen Hersteller etwas genauer anschaut, ergibt sich für das Gros der Volumenmarken ein Plus. Die einzigen Ausreißer bilden hier Opel und smart mit einem Minus von 8,8 beziehungsweise 52,6 Prozent. Erstaunlich ist, dass diese beiden Marken sich noch 2021 über deutliche Zuwächse freuen durften. Bei smart ist das Minus aber vor allem auf die Modellund Markenumstellung zurückzuführen. Bei den deutschen Premiummarken verzeichnet lediglich Porsche ein kleines Minus: 33 Neuzulassungen weniger (−0,3 Prozent) verzeichneten die Zuffenhausener bei den echten gewerblichen Zulassungen im Vergleich zum Vorjahr. Wirft man jedoch einen Blick auf alle Absatzkanäle, dann konnte Porsche die Zahl der Neuzulassungen um 1,4 Prozent auf 29.315 steigern (2021: 28.925). Der andere Premiumbrand aus dem Volkswagen-Konzern – Audi – verzeichnete ein deutliches Plus sowohl bei den Neuzulassungen über alle Kanäle hinweg (+17,3 Prozent) als auch bei den echten gewerblichen Kunden (+16,9 Prozent). Damit bauen die Ingolstädter ihren Vorsprung auf den Fünfplatzierten – Opel – deutlich aus.

Unterm Strich verzeichnen die deutschen Hersteller im relevanten Flottenmarkt ein Plus von 7,1 Prozent. Umgerechnet sind das 37.219 Neuzulassungen mehr als im Jahr 2021. Im Ranking der deutschen Hersteller bezogen auf die echten gewerblichen Zulassungen ergab sich somit folgendes Bild: Unangefochten auf Platz eins bleibt die Marke Volkswagen, die fast ein Fünftel aller echten gewerblichen Neuzulassungen des Jahres 2022 für sich verbuchen kann. Mit etwas Abstand folgen gleich drei deutsche Premiumhersteller den Wolfsburgern. So schob sich Mercedes-Benz wieder vor BMW auf Platz zwei und auf dem vierten Platz folgt Audi. Der Sechstplatzierte – Ford – konnte mit einem deutlichen Zuwachs von 21,9 Prozent in diesem Kanal den Abstand zu Opel deutlich verringern: Mit 53.492 echten gewerblichen Neuzulassungen sind die Kölner nun etwas weniger als 3.300 Einheiten von den Rüsselsheimern (56.768 Neuzulassungen) entfernt. Von dem deutlichen Minus von 52,6 Prozent bei smart profitierten die ehemaligen Verfolger MINI sowie Porsche und konnten sich vor die Kleinwagenschmiede im Ranking setzen, die nun das Schlusslicht des Rankings der deutschen Hersteller bildet.

Importmarken

Auch wenn das Ranking der deutschen Hersteller im vergangenen Jahr etwas durchmischt wurde, gibt es schon fast traditionell bei den Importmarken mehr Bewegung: Dies beginnt bereits ab Platz drei, da SEAT mit dem sportlichen Brand CUPRA und einem deutlichen Plus von 56,2 Prozent dichter bei den gewerblichen Neuzulassungen an die Konzernschwester und den Erstplatzierten – ŠKODA – aufschließt. Renault und seine Sportwagenschmiede Alpine müssen den dritten Platz für Hyundai räumen. Die Südkoreaner können mit 22.046, also einem Plus von 3.570 echten gewerblichen Neuzulassungen gegenüber 2021, an den Franzosen vorbeiziehen. Renault verzeichnete im selben Zeitraum einen Rückgang von über 7.500 Einheiten im gewerblichen Bereich und muss sich nun vor Toyota in Acht nehmen, die nur sechs gewerbliche Kunden weniger für ihre Modelle begeistern konnten (20.698 Einheiten bei Renault/Alpine gegenüber 20.692 Einheiten bei Toyota).

Auf dem sechsten Platz nimmt Fiat insbesondere bei den echten gewerblichen Zulassungen deutlich Fahrt auf: 7.707 Einheiten mehr als im Vorjahr oder ein Plus von 84,5 Prozent lassen die Italiener nicht nur vor Freude springen, sondern auch einen deutlichen Satz nach vorne machen. Der Aufstieg von Platz neun auf Platz sechs im Importeursranking ist sicherlich auch dem Erfolg der Neuauflage der italienischen Knutschkugel – dem FIAT 500 – zu verdanken, die sich neu auf Platz acht bei den Topsellern einordnet. Doch dazu später mehr. Neu auf dem siebten Platz finden wir die zweite südkoreanische Marke wieder – Kia. Ein Zuwachs von fast 30,3 Prozent oder umgerechnet 3.848 Einheiten bei den echten gewerblichen Zulassungen lässt Kia an Volvo vorbeiziehen. Die schwedische Premiummarke hielt sich mit einem Plus von 1,2 Prozent etwas über Vorjahresniveau, was aber vor allem auf Einschränkungen bei den Produktionskapazitäten zurückzuführen ist, wie uns Dustin Bäcker und Axel Zurhausen im Schwerpunkt-Interview (S. 16 ff.) erklärten. Den Abschluss der Top Ten der Importeure bilden Peugeot auf Platz neun und Dacia auf Platz zehn.

Noch ein kleiner Exkurs zu den deutlichen Gewinnern im Ranking der Importeure: Mit einem Plus von über 165 Prozent gegenüber dem Vorjahr ist Polestar der Gewinner, wenn es um die prozentualen Zuwächse geht. Mit der Fokussierung auf Elektromobilität trifft die Marke mit dem Polarstern genau den Zeitgeist im Fuhrpark. SEAT mit dem sportlichen Brand CUPRA war hingegen hinsichtlich des Wachstums bei der Anzahl der Neuzulassungen im Flottenmarkt fast schon unschlagbar: Ein Plus von 15.610 Einheiten gegenüber 2021 spricht eine deutliche Sprache bei einem Zulassungsplus von 37.703 Einheiten bezogen auf alle Importeure.

Konzernranking

Auch 2022 bleibt der Volkswagen Konzern der eindeutige Marktführer im deutschen Flottenmarkt: Mehr als 42,5 Prozent aller verkauften Fahrzeuge entfielen hier auf die Marken Volkswagen, Audi, Porsche, ŠKODA und SEAT/CUPRA. Mit 69.157 Einheiten wurde nicht nur das Ergebnis aus dem vergangenen Jahr (327.441 Einheiten) deutlich übertroffen, sondern es konnte hier ein Zuwachs von mehr als 25.000 Einheiten gegenüber dem Ergebnis aus 2020 (343.928 Einheiten) verbucht werden. Mit diesem deutlichen Plus bei den Zulassungszahlen trägt der Volkswagen Konzern unmittelbar zur steigenden Bedeutung des deutschen Flottenmarktes bei. Um Platz zwei des Konzernrankings hat sich ein Schlagabtausch auf Augenhöhe entwickelt: Während Mercedes-Benz mit seinen Zuwächsen dicht an die 100.000erMarke (2022: 99.257 Einheiten) bei den echten gewerblichen Zulassungen reicht, lauern BMW mit MINI (97.397 Einheiten) sowie der StellantisKonzern mit seiner schieren Vielfalt an Marken (97.256 Einheiten) in Schlagdistanz. Auf Platz fünf landet Ford mit 53.492 gewerblichen Neuzulassungen. Der erste rein aus Importeuren bestehende Konzern – Hyundai Motor Group mit den Marken Genesis, Hyundai und Kia – nutzt die Gunst der Stunde und zieht mit einem Konzernergebnis bei den Flottenkunden von 38.596 Einheiten an der Allianz von Renault mit Dacia, Nissan sowie Mitsubishi (2022: 35.309 Einheiten) im Ranking vorbei.

Topseller

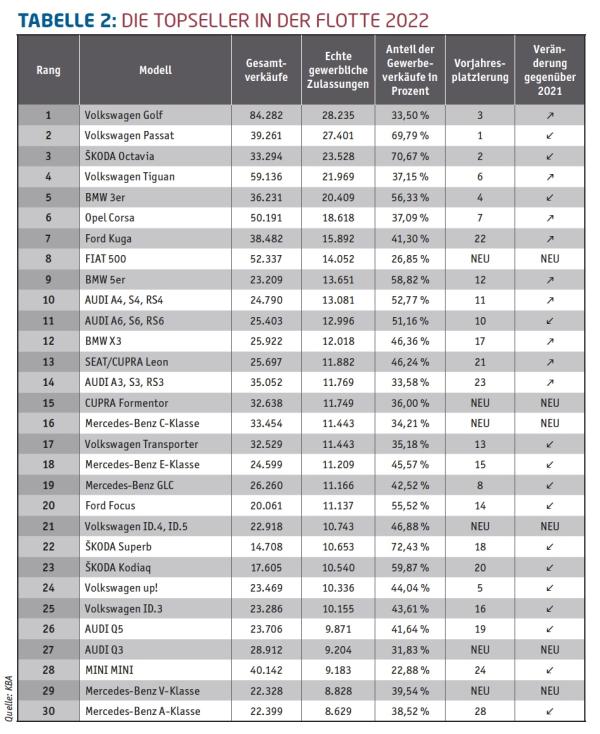

Die 30 wichtigsten Modelle im deutschen Flottenmarkt sorgen 2022 für fast 50 Prozent (47,4 Prozent) der Gesamtverkäufe in diesem Marktsegment. Ein guter Grund, genauer hinzusehen (Tabelle 2). Bemerkenswert: Mit dem FIAT 500 schaffen es die italienischen Autobauer gleich auf Anhieb in die Top Ten. Der Bestseller aus dem Modellprogramm von Fiat wird mit zwei Antriebsvarianten angeboten: vollelektrisch und mit Hybrid-Technologie. Der FIAT 500 Elektro war im zurückliegenden Jahr in mehreren Monaten das meistverkaufte batterieelektrische Fahrzeug (BEV) auf dem deutschen Markt und belegte laut KBA im Gesamtjahr 2022 Rang drei im Segment der Pkw mit E-Antrieb. Daher ist es auch nicht weiter verwunderlich, dass sich der FIAT 500 Platz acht der Topseller in der Flotte sichert. Doch zurück an die Spitze des Rankings: Nachdem der VW Golf 2021 etwas schwächelte und auf den dritten Platz zurückfiel, konnte sich der kompakte Wolfsburger nun wieder die Topplatzierung im Flottenranking sichern. Dadurch fallen VW Passat und ŠKODA Octavia jeweils um einen Rang auf die Plätze zwei und drei. Auf dem vierten Platz reiht sich der VW Tiguan nun vor dem BMW 3er ein. Einen großen Sprung von Platz 22 auf Platz 7 machte der Ford Kuga, der damit den Ford Focus als erfolgreichstes Fahrzeug der Kölner im Flottenmarkt beerbt. Obwohl die neue Generation der Mercedes-Benz C-Klasse bereits 2021 ihr Marktdebüt feierte, kamen viele Antriebsvarianten erst im Laufe des Jahres 2022 hinzu, sodass die C-Klasse erst 2022 wieder im Ranking der Flotten-Topseller vertreten ist. 11.443 Einheiten, übrigens genauso viele wie der VW Transporter, reichen für den Wiedereinstieg auf Platz 16 und das wird sicherlich nicht das Ende für den Bestseller von Mercedes-Benz sein. Wir dürfen gespannt sein auf die Halbjahreszahlen für 2023 sowie die Jahresbilanz.

Beim Ranking der Topseller sind die ersten Plätze in der Hand des Volkswagen Konzerns, auch stellt er insgesamt wieder mehr als die Hälfte (17 Modelle) der 30 beliebtesten Modelle in der Flotte. Mit dem vierten Platz des VW Tiguan rangiert nicht wirklich überraschend ein SUV-Modell im Ranking der Topseller der Flotte. Längst haben SUV das Nischendasein in den deutschen Fuhrparks verlassen und entwickeln sich auch hier zu einem unaufhaltbaren Trend: Allein acht Modelle der Top 30 entfallen auf dieses Segment. Bezieht man hingegen die prozentualen Anteile der gewerblichen Zulassungen an den Gesamtzulassungen ein, ergibt sich ein erstaunliches Bild: Modelle aus der Kompakt- und Mittelklasse, die insbesondere bei Dienstwagennutzern aufgrund hoher Laufleistungen Anklang finden und dementsprechend mit einem gewissen Fokus auf den Flottenbereich entwickelt werden, prägen die Topseller in der Flotte. Gleich 19 Modelle entstammen diesen beiden Segmenten.

Topseller der Importeure

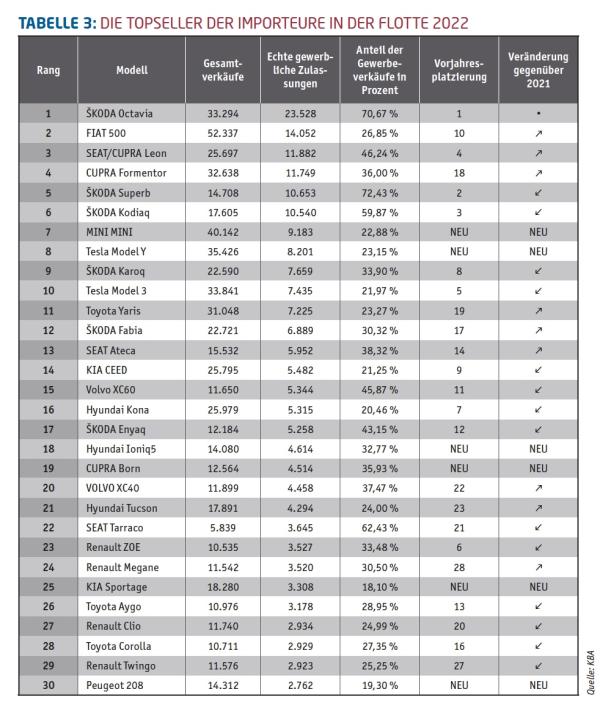

Mehr als 71 Prozent (71,6 Prozent) aller an Gewerbekunden verkauften Importfahrzeuge entfallen auf die Top-30-Importmodelle aus dem Flottenbereich (Tabelle 3). Der ŠKODA Octavia sichert sich mit 23.528 Einheiten in der Kundengruppe auch im vergangenen Jahr den Platz an der Sonne, und dies nicht zu Unrecht, denn den Octavia wie auch seinen großen Bruder – den Superb – kann man gut und gerne als perfekt für den Flottenmarkt abgestimmt bezeichnen. Dies belegen auch die Anteile der Gewerbeverkäufe an den Gesamtverkäufen: 70,7 Prozent beim Octavia und 72,4 Prozent beim Superb sprechen eine deutliche Sprache; kein anderes Modell der beiden Topseller-Ranking bietet einen höheren Anteil. Anders als noch in der Vorjahresbilanz muss der Superb aber bei der Platzierung etwas Federn lassen, was sicherlich auch mit dem Alter der aktuellen Baureihe (Anm. d. Red.: Die Baureihe „3V“ ist seit Mitte 2015 im Handel) und dem anstehenden Generationenwechsel in diesem Jahr zusammenhängt. Somit reihen sich gleich drei Modelle vor der Mittelklasse von ŠKODA ein: Auf Platz zwei rangiert nun der FIAT 500. Die Plätze drei und vier gehen hingegen an die Konzernschwester SEAT mit ihrem sportlichen Brand CUPRA und dem SEAT/CUPRA Leon und dem CUPRA Formentor. Übrigens schieben sich diese drei Modelle auch vor den ŠKODA Kodiaq, der wie der Superb 2023 in die nächste Generation startet.

Bereits eingangs haben wir über die Elektrifizierung und deren Einfluss auf die Zulassungszahlen im vergangenen Jahr gesprochen. Insbesondere die Topseller der Importeure belegen dies: Gleich acht Modelle der Top Ten waren im vergangenen Jahr als Plug-in-Hybrid oder als batterieelektrisches Fahrzeug erhältlich. Mit dem höchsten Neueinsteiger auf Platz acht – dem Tesla Model Y – und dem Tesla Model 3 auf Platz zehn sind hier auch zwei Modelle vertreten, die es ausschließlich als BEV gibt. Gleichermaßen zeigen alle Neueinsteiger bei den Topsellern der Importeure, dass eine elektrifizierte Variante ein Muss im Flottenjahr 2022 war: Tesla Model Y, Hyundai Ioniq5 und CUPRA Born sind ausschließlich elektrisch unterwegs. Den MINI und den Peugeot 208 gibt es in einer batterieelektrischen Variante und den KIA Sportage zumindest als Plug-in-Hybrid.

Ausblick 2023

Durch die zum Jahresbeginn 2023 in Kraft getretenen Kürzungen bei der Förderung von elektrifizierten Fahrzeugen ergaben sich insbesondere im Dezember 2022 deutliche Vorzieheffekte. DATAFORCE geht davon aus, dass der Kauf von rund 38.000 Fahrzeugen in der Flotte und über 40.500 Fahrzeugen im Privatkundensegment in den letzten Monaten des vergangenen Jahres vorgezogen wurde. Dies wird mit Sicherheit einen Einfluss auf die Zulassungszahlen in den ersten Monaten des Jahres 2023 haben. In welchem Ausmaß ist schwer einzuschätzen, da die Auftragsbücher der Hersteller gut gefüllt sind und die zur Verfügung stehenden Produktionskapazitäten oftmals das Zünglein an der Waage sind. Daher wird mit Sicherheit auch 2023 die Verfügbarkeit von Modellen der eigentliche Trumpf sein. Es bleibt also spannend.

Aktuelles Magazin

Ausgabe 1/2023

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000