Wissenswertes aus dem Steuerrecht

Rund ums Auto gibt es immer wieder Konflikte mit der Finanzverwaltung, sei es bei der Lohnsteuer oder aber bei der Umsatzsteuer. Nachstehend einige Urteile der Finanzgerichtsbarkeit, die auch für Flottenbetreiber von Interesse sein können.

Fotogalerie

PDF Download

Vertrauensschutz bei innergemeinschaftlichen Lieferungen

Immer wieder böse Überraschungen ergeben sich bei Fahrzeugverkäufen ins EG-Ausland („übriges Gemeinschaftsgebiet“). Diese sind nach § 6a Abs. 1 UStG grundsätzlich als umsatzsteuerfrei zu behandeln, soweit feststeht, dass der Liefergegenstand über die Grenze geht. Letzteres nachzuweisen stellt den liefernden Unternehmer oftmals vor Probleme, da sich dies faktisch seiner Kontrolle entzieht. Deshalb hat der Unternehmer nach § 17a Abs. 1 UStDV neben dem Buchnachweis einen Belegnachweis (zum Beispiel durch die Gelangensbestätigung) zu führen, dass er oder der Abnehmer die Lieferung in das übrige Gemeinschaftsgebiet befördert oder versendet hat. Stellt sich im Nachhinein heraus, dass die Lieferung nicht das Inland verlassen hat, bleibt diese dennoch umsatzsteuerfrei, wenn die Inanspruchnahme der Steuerfreiheit auf unrichtigen Angaben des Abnehmers beruhte und der Unternehmer seinerseits trotz aller Sorgfalt die Unrichtigkeit der Angaben nicht erkennen konnte (§ 6a Abs. 4 UStG – sogenannte Vertrauensschutzregelung).

Problematisch sind die Fälle, in denen der im EG-Ausland ansässige Unternehmer quasi anonym bleibt, sich eines Bevollmächtigten zur Abwicklung des Geschäfts bedient und zudem noch eine weitere Person das Fahrzeug beim Unternehmer abholt. In einem jüngst veröffentlichten Urteil des Finanzgerichts Sachsen-Anhalt vom 22.1.2014 (Az. 2 K 1122/11) ging es um den Fall, dass sich eine in Österreich ansässige Abnehmerin durch eine Person bei Abschluss eines Kaufvertrags über vier Kraftfahrzeuge vertreten ließ, diese jedoch von einer dritten Person abgeholt und bar bezahlt wurden. Diese erklärte zudem, die Fahrzeuge im Auftrage und für Rechnung der Abnehmerin zu übernehmen und auszuführen. Eine Vollmacht der Abnehmerin lag jedoch nicht vor.

Es stellte sich heraus, dass die Fahrzeuge tatsächlich nicht nach Österreich verbracht wurden, sodass das Finanzamt von dem liefernden Unternehmer die Umsatzsteuer verlangte. Die Klage des Unternehmers unter Berufung auf die Vertrauensschutzregelung blieb erfolglos. Nach Auffassung der Finanzrichter hätte sich der Unternehmer von der Bevollmächtigung der Person durch die Abnehmerin, die die Fahrzeuge abgeholt hat, überzeugen müssen; er habe damit seine Sorgfaltspflichten verletzt.

Wegen grundsätzlicher Bedeutung wurde zwar Revision beim Bundesfinanzhof (Az. XI R 26/14) zugelassen, dennoch sollte man künftig darauf achten, eine lückenlose Dokumentation von Vertretungsbefugnissen und Bevollmächtigungen neben den sonstigen Belegnachweisen wie Gelangensbestätigung, Handelsregisterauszug des Abnehmers et cetera zu den Akten zu nehmen. „Im Zweifel“ sollte man auf das Fahrzeuggeschäft verzichten, wenn keine Klarheit über die Identität der handelnden Personen geschaffen werden kann.

Umsatzsteuer auf Fahrten zwischen Wohnungs- und Arbeitsstätte des Unternehmers

Wird einem Arbeitnehmer im Rahmen seines Dienstverhältnisses seitens des Arbeitgebers ein Dienstwagen zur Verfügung gestellt, den der Arbeitnehmer auch privat nutzen darf und auch für die arbeitstäglichen Fahrten zwischen Wohnung- und Arbeitsstätte nutzt, so stellen sowohl die private Nutzungsmöglichkeit als auch die Arbeitsfahrten lohnsteuerrechtlich einen geldwerten Vorteil dar.

Aktuelles Magazin

Ausgabe 2/2015

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Aus umsatzsteuerrechtlicher Sicht handelt es sich um einen tauschähnlichen Umsatz. Als Gegenleistung für die Kfz-Überlassung wird Arbeitsleistung geschuldet. Demzufolge unterliegt diese Kfz-Überlassung der Umsatzsteuer. Als Bemessungsgrundlage können aus Vereinfachungsgründen die bei der Lohnversteuerung angesetzten Werte herangezogen werden. Das höchste deutsche Steuergericht hatte zu klären, ob auch die Fahrten zwischen Wohnungs- und Arbeitsstätte eines Unternehmers, die mit einem dem Unternehmen zugeordneten Pkw erfolgen, eine unentgeltliche Wertabgabe darstellen und damit der Umsatzbesteuerung zu unterwerfen sind (BFH-Urteil vom 5. Juni 2014, Az. XI R 36/12). Der Bundesfinanzhof verneinte dies und gab dem klagenden Unternehmer Recht. Zugleich bestätigten die Richter aber auch, dass die Kfz-Überlassung an Arbeitnehmer zur Nutzung für Fahrten zwischen Wohnungs- und Arbeitsstätte als unentgeltlich Wertabgabe zur Umsatzsteuer heranzuziehen sind. Die Begründung der Richter: Während Arbeitnehmer zur Arbeit fahren müssen, um ihre arbeitsvertraglichen Pflichten zu erfüllen, wollen Unternehmer zum Unternehmen fahren, um Umsatz zu machen. Die Arbeitsfahrt eines Arbeitnehmers hat keinen unternehmerischen Grund, die des Unternehmers sehr wohl. Daher besteht zwischen den Arbeitsfahrten des Unternehmers und den ausgeführten Umsätzen ein unmittelbarer Zusammenhang.

Diese Rechtsprechung beschränkt sich wohl auf Einzelunternehmer. Geschäftsführende Gesellschafter von Personengesellschaften können sich wohl auf diese Grundsätze nicht berufen, da diese regelmäßig im Verhältnis zur Gesellschaft nicht als Unternehmer im Sinne des Umsatzsteuerrechts anzusehen sind.

Umsatzsteuer auf Fahrten zwischen Wohnungs- und Arbeitsstätte des GmbH-Gesellschafter-Geschäftsführers

In gleich zwei Urteilen des Bundesfinanzhofs vom 5. Juni 2014 (Az. XI R 2/12 und XI R 3/12) ging es um die Frage der umsatzsteuerlichen Behandlung der privaten Nutzung von Firmen-Pkws durch den Gesellschafter-Geschäftsführer einer GmbH.

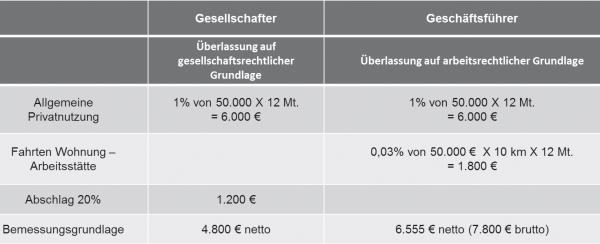

Im Ergebnis differenzieren die Richter bei der Frage, ob auch die Fahrten zwischen Wohnungs- und Arbeitsstätte mit in die umsatzsteuerliche Bemessungsgrundlage einzubeziehen sind, danach, ob das Fahrzeug aufgrund eines Dienstvertrags oder aufgrund des Gesellschaftsverhältnisses überlassen wurde. Während es sich im ersten Fall um einen tauschähnlichen Umsatz handelt (Arbeitsleistungen gegen Dienstwagengestellung zur Privatnutzung), so liegt im zweiten Fall eine unentgeltliche Wertabgabe nach § 3 Abs. 9a Nr. 1 UStG vor. Als Bemessungsgrundlage sind dann die Kosten entsprechend dem privaten Nutzungsanteil heranzuziehen. Dabei kann auch zur Schätzung auf die 1%-Methode aus Vereinfachungsgründen zurückgegriffen werden. Der Vorteil ist, dass es zu einer niedrigen Umsatzsteuer auf den „geldwerten Vorteil“ kommt.

Beispiel:

(Tabelle)

Im Einzelfall ist jedoch zu prüfen, ob die ertragssteuerliche Belastung die Umsatzsteuerersparnis nicht überkompensiert, da es sich bei einer gesellschaftsrechtlich veranlassten Pkw-Überlassung um eine verdeckte Gewinnausschüttung handelt.

Wechselkennzeichen vermeiden doppelte Besteuerung Werden einem Arbeitnehmer zwei Dienstfahrzeuge auch zur privaten Nutzung zur Verfügung gestellt, so hat er nach nunmehr gefestigter Rechtsprechung für beide Fahrzeuge den geldwerten Vorteil der Besteuerung zu unterwerfen. Durch Führen von Fahrtenbüchern kann die Steuerlast bekanntermaßen reduziert werden.

Oftmals wird jedoch das Führen eines Fahrtenbuchs als lästig empfunden. Zudem wird es sehr kritisch vom Finanzamt geprüft und nicht selten wegen formaler Mängel verworfen.

Abhilfe kann hier die Benutzung von Wechselkennzeichen schaffen: Auf eine Kleine Anfrage des Bundestagsabgeordneten Richard Pitterle antwortete die Bundesregierung, dass die Doppelbesteuerung ausnahmsweise im Falle der Nutzung von Wechselkennzeichen unterbleiben kann (Bundestagsdrucksache 18/3215 vom 14.11.2014, Antwort auf Frage 40).

Eingeschränkter Betriebsausgabenabzug bei Luxusfahrzeugen

Als Betriebsausgaben gelten die Kosten, die durch den Betrieb veranlasst sind. Allerdings behält sich der Steuergesetzgeber in § 4 Abs. 5 EStG vor, gewisse Kosten steuerlich nicht anzuerkennen; sie mindern somit das zu versteuernde Einkommen nicht. Auch nach der allgemeinen Verkehrsanschauung als unangemessene Kosten anzusehende Kosten fallen hierunter (§ 4 Abs. 5 Nr. 7 EStG).

Dies wurde kürzlich einem Tierarzt zum Verhängnis: Die für einen italienischen Sportwagen geltend gemachten Kosten wurden seitens der höchsten Steuerrichter nur zum Teil als steuermindernde Kosten anerkannt, weil sich ein „ordentlicher und gewissenhafter Unternehmer“ einen solchen Repräsentationsaufwand unter Abwägung der Kosten und Vorteile nicht leisten würde (BFH-Urteil vom 29.4.2014, VIII R 20/12).

Fraglich ist, wo die Grenze zu ziehen ist. Aus dem Urteil ist abzulesen, dass die Aufwendungen für den Pkw in einem angemessenen Verhältnis zur Größe, zum Umsatz und zum Gewinn stehen müssen. Auch kommt es auf den betrieblichen Nutzungsgrad an.

Es bleibt zu hoffen, dass diese Rechtsprechung nur in Extremfällen herangezogen wird und nicht neuer Nährboden für Diskussionen mit der Finanzverwaltung über die Größe und Ausstattung von Dienstfahrzeugen im Rahmen von steuerlichen Außenprüfungen ist.

AUTOR

WOLFGANG KÜSTER ist geschäftsführender Gesellschafter bei der DORNBACH GmbH in Koblenz. Neben der Wirtschaftsprüfung stellt die steuerrechtliche und betriebswirtschaftliche Beratung der mittelständischen Klientel einen Schwerpunkt seiner Tätigkeit dar. Unternehmen der Automobilbranche sowie Produktions- und Großhandelsunternehmen gehören zu den von Wolfgang Küster betreuten Mandanten. Dornbach ist derzeit mit 18 Standorten in Deutschland vertreten (www.dornbach.de).

Aktuelles Magazin

Ausgabe 2/2015

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000