Ein leidiges Thema

Pauschale Besteuerung nach der 1-Prozent-Methode oder Fahrtenbuch? Besteht für den Dienstwagennutzer in der Praxis eine wirkliche Alternative?

Fotogalerie

PDF Download

Das Thema Fahrtenbuch stellt anscheinend ein so leidiges dar, dass in einer Flottenmanagement- Umfrage unter rund 30 Fuhrparkleitern häufig die Antwort „Wir versteuern nach der 1-v-H-Methode“ zu hören war. Oft einfach aus dem Grund, dass ein Fahrtenbuch, wie es vom Finanzamt anerkannt wird, „viel zu aufwändig zu führen sei.“ Und wird ein Fahrtenbuch nicht anerkannt, folgt sowieso die Besteuerung per 1 Prozent des Bruttolistenpreises.

Anhand von Beschlüssen legten einige der befragten Firmen fest, dass nur die 1 Prozent Methode Anwendung findet. Lafarge beispielsweise stellt den Mitarbeitern jedoch frei, im Rahmen ihrer Einkommenssteuererklärung davon abzuweichen. Auf Anfrage werden die erforderlichen Daten zur Verfügung gestellt. Die einmalig zu beweisende überwiegende betriebliche Nutzung wird anhand von Spesenabrechnungen geleistet. Bei Berufen, die schon per se auf eine überwiegende betriebliche Nutzung des Fahrzeugs hindeuten wie bei Taxifahrern, Fahrschullehrern, Handelsvertretern etc. ist ein Nachweis entbehrlich.

Und bei genauer Befassung mit der Materie wird schnell deutlich, warum das Fahrtenbuch als Alternative, auch wenn es für den einen oder anderen Fahrer die preiswertere Variante wäre, ausfällt: Mit der pauschalen Besteuerung umgeht der Arbeitgeber das Risiko, dass ein Fahrtenbuch nicht ordnungsgemäß geführt wird, was wiederum im Rahmen von Lohnsteueraußenprüfungen bzw. Betriebsprüfungen in Lohnsteuernachzahlungen auf Seiten des Arbeitgebers als Haftungsschulder gipfeln kann. Schließlich haftet der Arbeitgeber gemäß § 42 d EStG für die Lohnsteuer, den Soldaritätszuschlag und die Kirchensteuer, wenn der geldwerte Vorteil, der aus der privaten Nutzung des Dienstwagens resultiert, nicht oder nicht zutreffend als Sachbezug versteuert wird (siehe auch Übersicht S. 85-87).

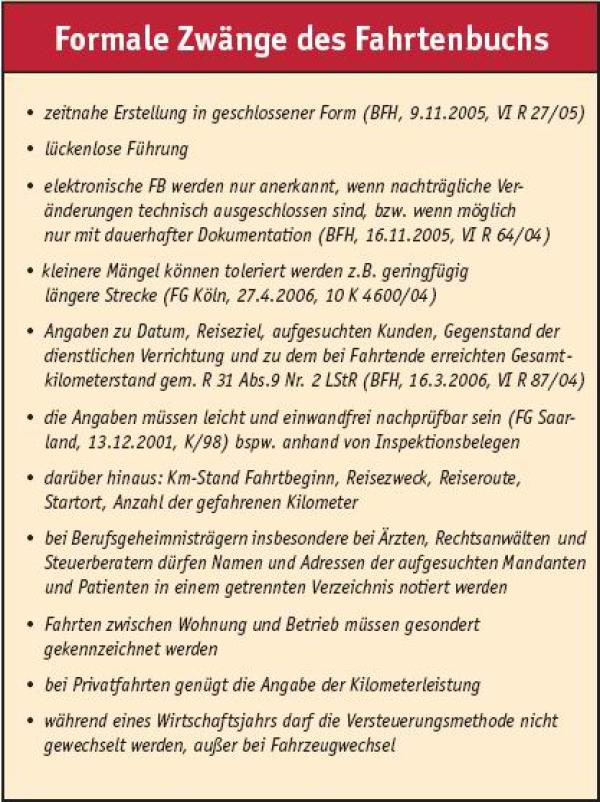

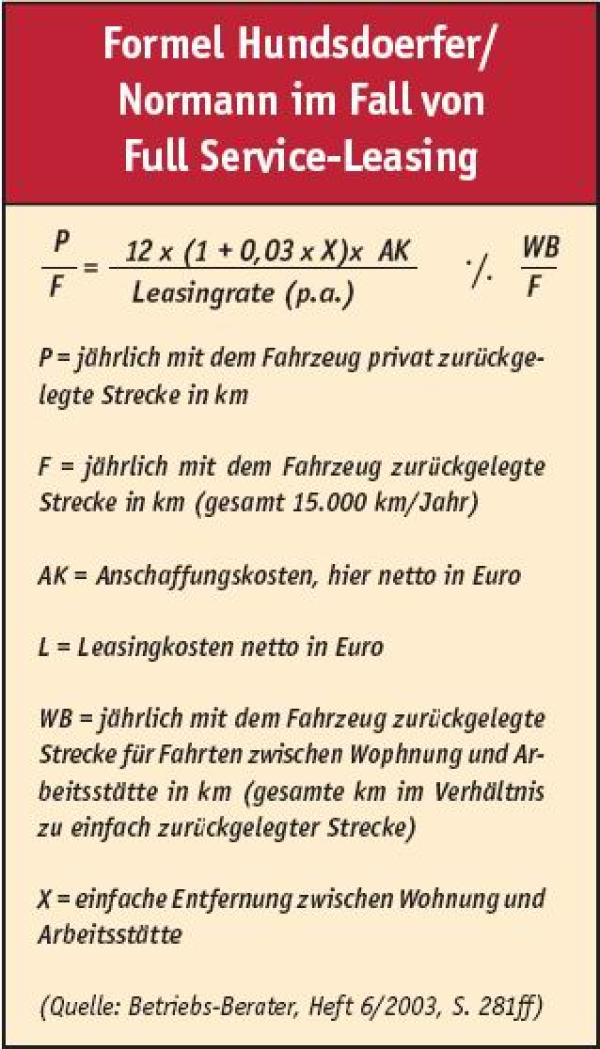

Die Fahrtenbuch-Methode lohnt sich generell für denjenigen, der in der Regel wenig private Fahrten durchführt. Dann kommen nur die tatsächlich anfallenden Aufwendungen zur Berechnung. Diverse Faktoren spielen eine entscheidende Rolle, wenn der Dienstwagenfahrer eine Berechnungsmethode wählen darf: die Anschaffungskosten des Dienstwagens, die Entfernung zwischen Wohnung und Arbeitsstätte, die jährlich mit dem Fahrzeug zurück gelegte Gesamtstrecke und die laufenden Kosten für das Fahrzeug. Eine Formel von Hundsdoerfer/Normann gibt Aufschluss, für wen welche Methode günstiger kommt (s. Kasten).

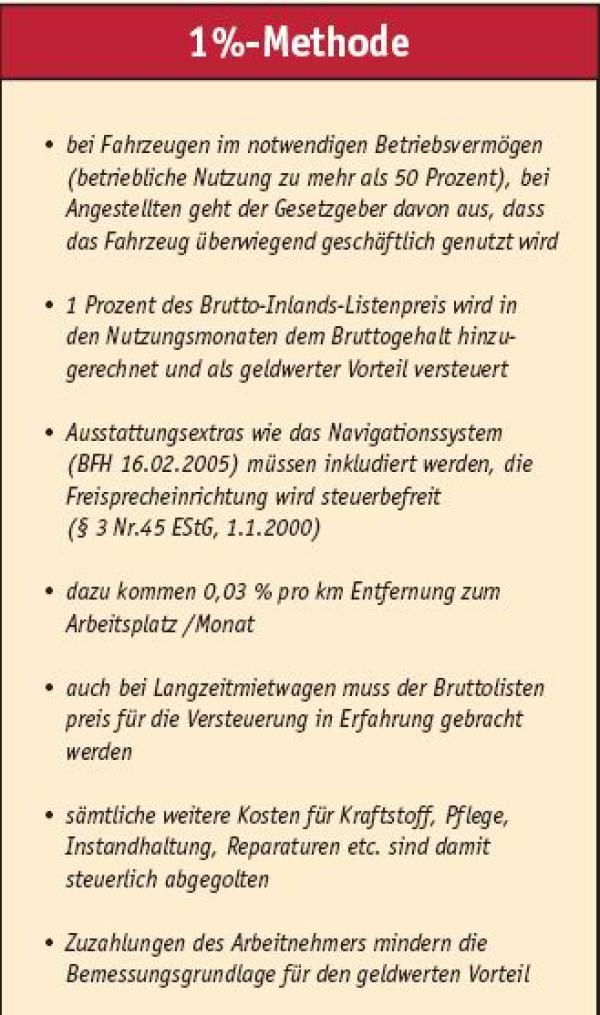

Doch die Fahrtenbuch-Methode als preiswerter zu bezeichnen scheint wiederum relativ, denn die akribisch genaue Aufzeichnung (s. Kasten) braucht Zeit und die ist ja bekanntermaßen Geld. Bei Angestellten wie auch GmbHGeschäftsführern geht der Gesetzgeber davon aus, dass das Fahrzeug überwiegend geschäftlich genutzt wird, daher können die Fahrten pauschal nach der 1-Prozent-Methode versteuert werden, egal ob es sich um ein Fahrzeug für den User Chooser oder den Service- Techniker handelt.

Aktuelles Magazin

Ausgabe 1/2007

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Somit betrifft die Mitte des Jahres 2006 vorgenommene Änderung des § 6 Abs.1 Nr. 4 Satz 2 EStG durch das Bundesministerium der Finanzen rückwirkend ab 1.1.2006 hauptsächlich Selbstständige und Freiberufler.

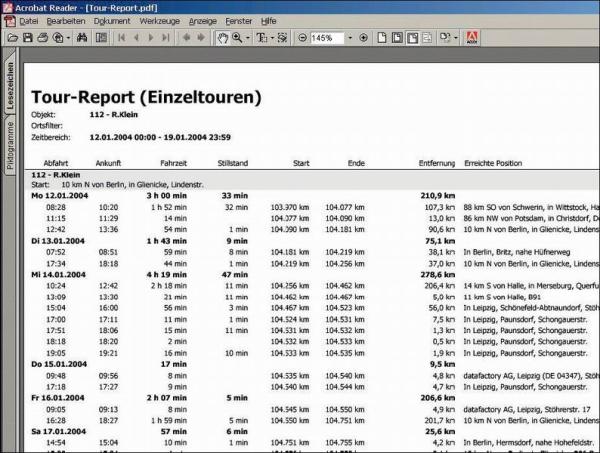

Bei den Poolfahrzeugen wird oft über Listen festgehalten, welcher Arbeitnehmer wann wie weit mit dem Wagen unterwegs war. Bei der Adolf Würth GmbH & Co. KG kommt bei 30 Abteilungsfahrzeugen (verwalteter Fuhrpark ca. 3.000 Fahrzeuge) eine Software zum Einsatz. Doch bevor diese angeschafft wird, empfiehlt es sich beim örtlichen Finanzamt nachzufragen, welche Art akzeptiert wird. Dafür kann die Beschreibung/die technischen Daten der Software zur Überprüfung vorgelegt werden. Unverzichtbar jedoch ist, dass mit der Software eine nachträgliche Veränderung der Datensätze nur möglich ist, wenn diese dauerhaft und nachvollziehbar dokumentiert wird.

Das Angebot der Fahrtenbücher ist immens, doch die Wahl sollte immer mit einem Auge auf die Akzeptanz durch das Finanzamt fallen, nicht jede kostenlose Software lässt sich praktikabel anwenden, die komfortable GPS-gesteuerte Lösung findet unter Umständen beim Betriebsrat keinen Anklang.

Letzlich kann kein Fall pauschal beurteilt werden, ratsam ist es, mit der Lohnbuchhaltung beziehungsweise einem Steuerberater hier die steuerrechlichen Klippen behutsam zu umschiffen. Als vorbereitende Lektüre empfehlen wir auch den Ratgeber Dienstwagenmanagement 2006 von Dataforce, dem F.A.Z. Institut und der VR-Leasing, der mit Rechenbeispielen veranschaulichen hilft, dort ist aber noch nicht die mittlerweile beschlossene Beschränkung der Entfernungspauschale ab dem 21. Kilometer eingearbeitet.

Aktuelles Magazin

Ausgabe 1/2007

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000