Privat fahren, Geld sparen

Ein schicker Firmenwagen, den man auch privat fahren darf, zieht bei der Jobsuche noch immer. Allerdings gibt’s den Spaß nicht kostenlos, denn der Staat will mitverdienen.

Fotogalerie

PDF Download

Der Staat hat bekanntlich nichts zu verschenken, weshalb beispielsweise größere Geschenke oder Incentivereisen des Arbeitgebers als geldwerter Vorteil versteuert werden müssen. Zu den besonders beliebten Nettigkeiten gehört die Möglichkeit, ein Geschäftsauto auch privat fahren zu dürfen. Ist doch prima: Der Chef bezahlt die teuren Leasingraten und den Sprit, der Angestellte darf mit dem schicken Wagen in der Freizeit umhercruisen. Das ist günstiger, als das Auto selbst teuer zu kaufen oder zu leasen. Für Jobsuchende kann dies zum zugkräftigen Argument werden, bei einer Firma anzuheuern.

Aber weil die private Nutzung mehr als eine Gefälligkeit ist, hält der Staat die Hand auf. Dieser geldwerte Vorteil ist landläufig als Dienstwagensteuer bekannt. Man bezahlt sie monatlich als Pauschale, unabhängig davon, ob man seinen Geschäftswagen nur mal für eine Wochenend-Spritztour nutzt oder täglich damit zur Arbeit pendelt. Alternativ kann man ein Fahrtenbuch führen, jede private Fahrt einzeln auflisten und am Ende den geldwerten Vorteil ausrechnen.

Weil das aber extrem aufwendig ist, wird die auf die Privatnutzung anfallende Dienstwagensteuer in der Regel nach der sogenannten Ein-Prozent-Methode berechnet. Das bedeutet nichts anderes, als dass dem Mitarbeiter monatlich ein Prozent des Bruttolistenpreises (BLP) des Firmenwagens auf das zu versteuernde Monatsgehalt aufgeschlagen wird. Zusätzlich kommen noch 0,03 Prozent pro Entfernungskilometer zwischen Wohnung und Arbeitsstätte hinzu. Der Fiskus geht hier einfach davon aus, dass jeder persönlich zugeordnete Firmenwagen irgendwann auch einmal privat gefahren wird – und wenn’s nur zum Einkaufen ist. Den Finanzbeamten ist es also egal, ob oder wie oft sich der Mitarbeiter in der Freizeit hinters Steuer klemmt. Möchte man dieser gängigen Praxis entgehen, sollte ein entsprechendes Dokument vorliegen, welches die Privatnutzung verbietet, oder die Fahrtenbuchmethode angewendet werden.

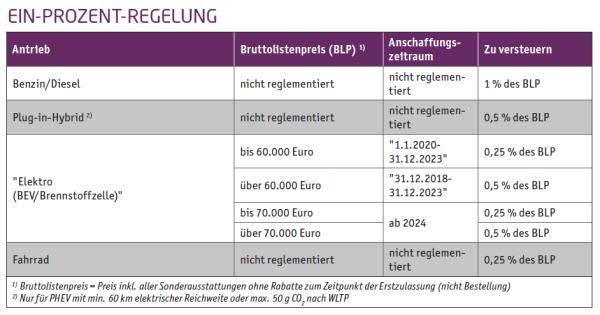

Ein-Prozent-Methode

Im Grunde stimmt der Begriff nicht mehr ganz. Denn Firmenwagen werden abhängig vom Antrieb unterschiedlich behandelt. Um die Elektromobilität anzuschieben, stellt der Fiskus Nutzer von elektrischen Firmenwagen besser. Sie müssen den Bruttolistenpreis nicht in voller Höhe, sondern nur zur Hälfte oder zu einem Viertel des Preises ansetzen. Wie viel genau, hängt vom Fahrzeugpreis und von der Anschaffung des Autos ab. Bei Fahrrädern ist es einfacher: Ob Bio- oder E-Bike, es wird immer mit 0,25 Prozent des auf volle 100 Euro abgerundeten Bruttolistenpreises gerechnet: (siehe Tabelle).

Die Bundesregierung plant, ab 2025 die Bemessungsgrenze für die 0,25-Prozent-Methode bei vollelektrischen Firmenwagen von derzeit 70.000 auf 95.000 Euro anzuheben.

Aktuelles Magazin

Ausgabe 5/2024

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Gelegentliche Fahrten

Auch für gelegentliche Fahrten mit Geschäftsfahrzeugen will der Fiskus Steuern sehen. Darf der Kollege beispielsweise seine Verwandtschaft mit dem Mini-Bus des Unternehmens zu einer Hochzeitsfeier chauffieren, so muss er dies mit 0,001 Prozent des BLP versteuern. Diese Rechnung akzeptiert das Finanzamt bei maximal fünf Fahrten pro Monat. Würde er den großen Kombi häufiger privat einsetzen, muss er das nach der Ein-Prozent-Regelung versteuern.

Fahrzeugpool oder ein Auto und mehrere Nutzer Teilen sich mehrere Mitarbeiter ein Auto, so wird die Versteuerung auf die Fahrer tageweise aufgeteilt. Auch bei Poolfahrzeugen legt der Fiskus die Ein-Prozent-Regel fahrzeugbezogen aus.

Wechselnde Firmenwagen

Lässt der bestellte Geschäftswagen wegen Lieferschwierigkeiten auf sich warten, halten Händler oder Leasinggesellschaften den Kunden schon mal mit Vorführwagen mobil. Ein paar Tage einen großen Kombi fahren, danach den schicken SUV oder womöglich ein Cabrio – das hat seine Reize. An der Dienstwagensteuer führt aber kein Weg vorbei. Sie berechnet sich nicht tageweise, sondern monatlich, basierend auf dem am längsten gefahrenen Auto. Dies stellt die Gehaltsabteilung vor Probleme, denn sie benötigt den exakten Listenpreis des Fremdfahrzeugs.

Monteurfahrzeuge

Um Zeit zu sparen, starten viele Monteure mit ihrem Transporter oder ausgebauten Lieferwagen von zu Hause aus direkt zum Kunden. Dafür fällt kein geldwerter Vorteil an. Allerdings muss das Fahrzeug klar zum Transport von Gütern oder Werkzeug bestimmt sein und darf sich nicht für Privatfahrten eignen. Das wäre etwa bei einem zweisitzigen Lieferwagen mit abgetrenntem Laderaum oder einem Branchenausbau der Fall.

Heimfahrten

Fahrten von und zur Arbeit müssen zusätzlich versteuert werden. Der geldwerte Vorteil beträgt hier 0,03 Prozent des BLP pro Entfernungskilometer. Wer jedoch nachweist, dass er nur einmal pro Woche ins Büro kommt und sonst zu Hause oder im Außendienst arbeitet, setzt pro Pendeltag 0,002 Prozent an. Für beide Varianten kann der Mitarbeiter in seiner Einkommensteuererklärung die Entfernungspauschale geltend machen. Natürlich immer nur für die Tage, die er tatsächlich ins Büro gefahren ist.

Fahrtenbuchmethode

Als Basis für eine individuelle Besteuerung muss ein Fahrtenbuch fortlaufend jede Reise dokumentieren. Für Geschäftsfahrten will das Finanzamt Datum und Kilometerstand, Zweck der Fahrt, Reiseziel und bei Umwegen auch die Route wissen. Für die privaten Strecken genügen Datum und Kilometerzahl. Dieses Fahrtenbuch muss zeitnah geführt werden. Excel-Tabellen akzeptieren die strengen Beamten nicht, da sie sich nachträglich ändern lassen.

Alternativ zum handgeschriebenen Heft kann man die Fahrten mithilfe einer Software aufzeichnen. Dafür gibt es diverse Apps. Und auch die Fahrzeughersteller bieten über ihre Fahrzeugmanagementsysteme elektronische Fahrtenbücher an. Die Schwierigkeit besteht darin, dass als Basis der Besteuerung nicht der Bruttolistenpreis des Fahrzeugs dient, sondern die tatsächlich entstandenen Bruttokosten pro Kilometer. Dafür muss die Gehaltsabteilung sämtliche Ausgaben kennen, von der Abschreibung über Reifen und Wartung bis hin zu den Spritkosten. Es hat also seinen Grund, warum Unternehmen diesen Aufwand scheuen und die Fahrtenbuchmethode in der Regel ablehnen.

Zwischen Fahrtenbuch- und pauschaler Ein-Prozent-Methode kann man übrigens nicht beliebig wechseln. Die einmal gewählte Abrechnungsmethode gilt für das ganze Jahr. Es sei denn, der Firmenwagen wird unterjährig ausgetauscht.

Aktuelles Magazin

Ausgabe 5/2024

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000