Update Elektromobilität: Aktuelle Fragen der Förderung und Besteuerung von Elektrofahrzeugen

<p>Die steuerliche Regelung für Elektro- und Hybridelektrofahrzeuge wurde mehrfach geändert. Für die Fuhrparkpraxis hat dies den Überblick deutlich erschwert und im Hinblick auf die Geltungszeiträume auch für einige Verwirrung gesorgt.</p>

Fotogalerie

PDF Download

Durch das Jahressteuergesetz (JStG) 2018 wurde die Bemessungsgrundlage für Anschaffungen von Elektro- und Hybridfahrzeugen in dem Zeitraum vom 1. Januar 2019 bis zum 31. Dezember 2021 halbiert. Dies führte im Rahmen der Pauschalversteuerung nach der Ein-Prozent-Methode zu einer effektiven Absenkung des geldwerten Vorteils von einem Prozent auf 0,5 Prozent. Bei der Bemessung des geldwerten Vorteils aus der Privatnutzung nach der Fahrtenbuchmethode sind insoweit die Gesamtkosten (als Bemessungsgrundlage), das heißt insgesamt entstandene Aufwendungen, die Anschaffungskosten oder vergleichbare Kosten (wie Miete oder Leasingraten) für die betroffenen Fahrzeuge ebenfalls nur zur Hälfte der Kosten anzusetzen. Welche Elektro- und Hybridfahrzeuge begünstigt sind, richtet sich weiterhin nach § 3 Abs. 2 Nr.

1 oder 2 Elektromobilitätsgesetz (EmoG). Diese Regelung galt zunächst für Elektro- und Hybridelektrofahrzeuge, die im Zeitraum zwischen dem 1. Januar 2019 und dem 31. Dezember 2021 angeschafft oder geleast werden. Die Befristung wurde dann im Rahmen des JStG 2019 bis zum 31. Dezember 2030 verlängert. Durch das JStG 2020 gab es bei der Laufzeit der steuerlichen Förderung bis zum 31. Dezember 2030 keinerlei Änderungen mehr.

Änderungen durch das zweite Corona-Steuerhilfegesetz

Weitere Änderungen brachten das zweite Corona- Steuerhilfegesetz vom 29. Juni 2020 und das Klimapaket 2030 der Bundesregierung. Neben der vom 1. Juli bis 31. Dezember 2020 befristeten Absenkung der Umsatzsteuersätze von 19 auf 16 Prozent sowie von 7 auf 5 Prozent wurde eine degressive Abschreibung in Höhe von 25 Prozent eingeführt (höchstens das 2,5-Fache der linearen Abschreibung) für bewegliche Wirtschaftsgüter des Anlagevermögens, die in den Jahren 2020 und 2021 angeschafft oder hergestellt wurden beziehungsweise werden.

Ferner wurde gleichzeitig die Kaufpreisgrenze zur Bemessungsgrundlage für rein elektrische Kraftfahrzeuge, die pro gefahrenen Kilometer keine CO2-Emissionen haben, von einem Bruttolistenpreis bis 40.000 auf 60.000 Euro angehoben (§§ 6 Abs. 1 Nr. 4 S. 2 Nr. 3 und S. 3 Nr. 3 EStG). Der geldwerte Vorteil dieser Fahrzeuge liegt seit dem 1. Januar 2020 nur bei 0,25 Prozent beziehungsweise bei einem Viertel der Gesamtkosten. Diese Änderung gilt bereits rückwirkend zum 1. Januar 2020 für die Bewertung der privaten Nutzung dieser E-Fahrzeuge, wenn sie nach dem 31. Dezember 2018 angeschafft, geleast oder erstmalig zur privaten Nutzung überlassen wurden. Die Herabsetzung der Bemessungsgrundlage auf ein Viertel (0,25 Prozent) gilt daher für Kraftfahrzeuge, die zwischen dem 1. Januar 2019 und dem 31. Dezember 2030 angeschafft werden, überhaupt keine (= null) Kohlendioxidemissionen haben und deren Bruttolistenpreis unter 60.000 Euro liegt (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 3 EStG. Bei einem Bruttolistenpreis eines E-Automobils über der genannten Preisgrenze kommt eine Halbierung der Bemessungsgrundlage in Betracht; gleiches gilt für extern aufladbare Elektro-Hybridfahrzeuge.

Erhöhung der elektrischen Mindestreichweite

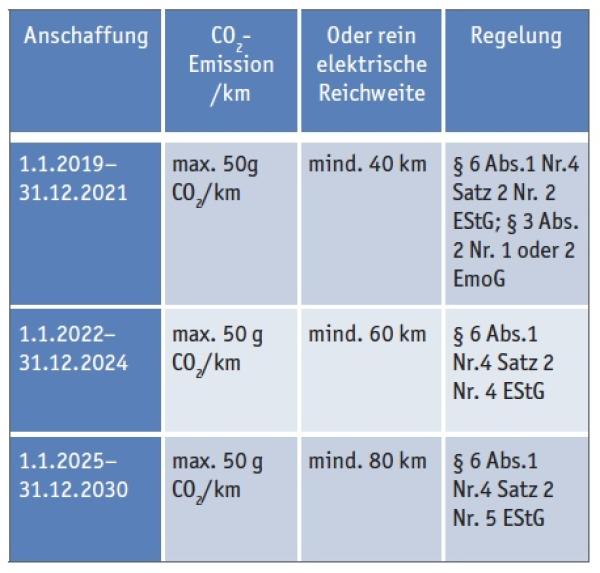

Außerdem ist bereits geregelt, dass sich die elektrische Mindestreichweite in den kommenden Jahren von 40 auf 80 Kilometer weiter erhöht, und zwar wie folgt:

Aktuelles Magazin

Ausgabe 6/2021

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

siehe Tabelle 1

Dies hatte auch Auswirkungen auf den Umweltbonus und die Liste der förderfähigen Elektrofahrzeuge (aktueller Stand: 04.11.2021). Die aktuelle Fassung der Förderrichtlinie sieht vor, dass in Zukunft nicht mehr alle Plug-in-Hybrid-Fahrzeuge uneingeschränkt durch den Umweltbonus gefördert werden können. Bis zu welchem Zeitpunkt ein Förderantrag gestellt werden kann, ergibt sich aus der Fahrzeugliste aus dem für das Modell gültigen Datum („gültig bis“). Ist dieses überschritten, kann kein Antrag mehr gestellt werden. Gemäß Nr. 3.1 Abs. 3 der aktuellen Richtlinienfassung vom 21. Oktober 2020 werden bestimmte Fahrzeugmodelle in Zukunft von der Liste der förderfähigen Fahrzeuge entfernt, deren elektrische Reichweite unter 60 Kilometern und deren CO2-Ausstoß über 50 g/km liegt.

Neue Sonderabschreibung für rein elektrische Lieferfahrzeuge, Elektronutzfahrzeuge und elektrisch betriebene Lastenfahrräder

Für seit dem 1. Januar 2020 angeschaffte Elektronutzfahrzeuge und elektrisch betriebene Lastenfahrräder kann im Jahr der Anschaffung neben der Absetzung für Abnutzung (AfA) nach § 7 Abs. 1 EStG auch eine Sonderabschreibung (§ 7c EStG) in Höhe von 50 Prozent der Anschaffungskosten in Anspruch genommen werden. Unter Elektronutzfahrzeuge fallen Fahrzeuge der EG-Fahrzeugklassen N1, N2 und N3, die ausschließlich durch Elektromotoren angetrieben werden, die ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern oder aus emissionsfrei betriebenen Energiewandlern gespeist werden. Elektrisch betriebene Lastenfahrräder sind Schwerlastfahrräder mit einem Mindesttransportvolumen von einem Kubikmeter und einer Mindestnutzlast von 150 Kilogramm, die mit einem elektromotorischen Hilfsantrieb angetrieben werden.

Umweltbonus: BAFA-Zuschuss

Für den Umweltbonus – auch BAFA-Zuschuss genannt – gibt es die Förderung durch die Richtlinie zur Förderung des Absatzes von elektrisch betriebenen Fahrzeugen (Umweltbonus) vom 21. Oktober 2020 (Stand: 21.10.2021). Gefördert werden Elektroautos aus der „Liste der förderfähigen Elektrofahrzeuge“ (aktueller Stand 4.11.2021) als Kauf- oder Leasingfahrzeug. Bei gewerblichem Leasing muss der Förderbetrag jetzt inklusive Mehrwertsteuer nachvollziehbar ausgewiesen werden. Außerdem gab es die oben genannte Änderung der Liste der förderfähigen Elektrofahrzeuge für Plug-in-Hybride aufgrund der Umstellung des Messverfahrens auf WLTP zum 1. September 2018. Anträge sind zu stellen beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

Förderfähig ist der Erwerb (Kauf oder Leasing) eines Elektrofahrzeugs, das erstmalig im Inland auf den Antragsteller zugelassen wird. Zusätzlich förderfähig ist der Erwerb eines jungen gebrauchten Elektrofahrzeugs. Hierunter sind neben reinen Batterieelektrofahrzeugen auch von außen aufladbare Hybridelektrofahrzeuge oder Brennstoffzellenfahrzeuge zu verstehen. Relevant ist dies für die Fahrzeugklassen M1 oder N1 (beziehungsweise N2 mit Fahrerlaubnis Klasse B). Es besteht ein Preislimit, wobei der Nettolistenpreis des Basismodells 65.000 Euro nicht überschreiten darf. Das AVAS als akustisches Warnsystem ist bei Zulassung von Elektrofahrzeugen ab dem 1. Juli 2021 nicht mehr separat förderfähig, da es ab dann eine diesbezügliche Pflicht für alle Elektrofahrzeugtypen gibt.

Neue Richtlinie für den Umweltbonus

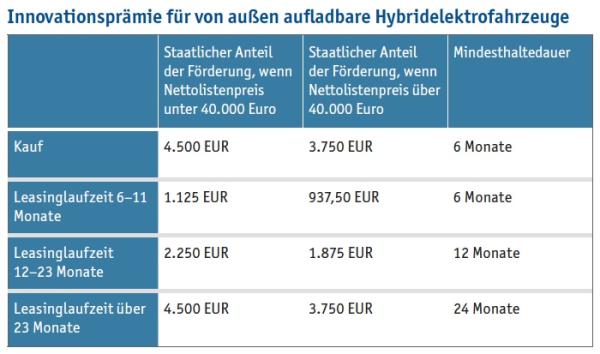

Die neue Richtlinie für den Umweltbonus wurde am 05. November 2020 veröffentlicht und ist zum 16. November 2020 in Kraft getreten. Wesentliche Neuerungen waren insoweit gestaffelte Fördersätze beim Leasing sowie die Möglichkeit, den Umweltbonus mit einer weiteren Förderung zu kombinieren.

Von der Innovationsprämie profitieren Elektrofahrzeuge, die als Neuwagen nach dem 3. Juni 2020 zugelassen wurden, sowie Gebrauchtwagen, die erstmalig nach dem 4. November 2019 oder später zugelassen wurden und deren Zweitzulassung nach dem 3. Juni 2020 erfolgt ist. Mit der neuen Richtlinie ist die Höhe der Förderung beim Leasing abhängig von der Leasingdauer gestaffelt. Leasingverträge mit einer Laufzeit ab 23 Monaten erhalten weiterhin die volle Förderung. Bei kürzeren Vertragslaufzeiten wird die Förderung des staatlichen Anteils entsprechend angepasst:

siehe Innovationsprämie für Batterieelektro- oder Brennstoffzellenfahrzeuge

siehe Innovationsprämie für von außen aufladbare Hybridelektrofahrzeuge

Kombination des Umweltbonus mit einer weiteren Förderung

Ab dem 16. November 2020 kann der BAFA-Umweltbonus außerdem mit folgenden Förderprogrammen kombiniert werden:

• Sofortprogramm Saubere Luft – BMU

• Flottenaustauschprogramm Sozial und Mobil – BMU

• Förderrichtlinie Elektromobilität – BMVI

• Förderrichtlinie Markthochlauf NIP2 – BMVI

• Klimaschutzoffensive für den Mittelstand (KfW)

• Wirtschaftsnahe Elektromobilität – WELMO (Land Berlin)

• Klimaschutzförderrichtlinie Unternehmen (Land Mecklenburg-Vorpommern)

• BW-e-Gutschein (Land Baden-Württemberg)

• Förderprogramm Inklusionstaxi Berlin (Land Berlin)

Zukünftige Änderungen bei der Bundesförderung?

Unklar ist, ob unter der neuen Bundesregierung die Plug-in-Hybride weiterhin gefördert werden. Es dürfte wohl nicht ganz ausgeschlossen sein, dass zukünftig die Bundesförderung für Plug-in-Hybride an die elektrische Nutzung und den Nachweis, dass hauptsächlich elektrisch gefahren wird, gekoppelt wird. Die neue Bundesregierung steht hier vor der Herausforderung, Klimaschutz und Elektrofahrzeugförderung in Einklang zu bringen und dabei klimaschädliche Subventionen abzubauen. So hat jüngst der FDP-Vorsitzende Christian Lindner die Förderung für Hybridautos mit Verbrenner- und separat aufladbarem Elektromotor infrage gestellt: „Wir geben zum Beispiel eine Milliarde Euro an Subventionen für Plug-in-Fahrzeuge aus, die keinen gesicherten ökologischen Nutzen haben“, sagte er im Zuge der Verhandlungen zur neuen Ampel-Koalition. Daher hat der Verband der Automobilindustrie (VDA) gefordert, die staatliche Förderung weiterhin aufrechtzuerhalten, jedoch die Förderprämie an die elektrische Nutzung der Plug-in-Hybriden zu koppeln. Für das Fuhrparkmanagement besteht die Herausforderung darin, bei den fortlaufenden Änderungen den aktuellen Überblick zu behalten.

Rechtsanwalt Lutz D. Fischer, St. Augustin

Kontakt: kanzlei@fischer.legal

Internet: www.fischer.legal

AUTOR

RECHTSANWALT LUTZ D. FISCHER ist Mitglied der ARGE Verkehrsrecht im Deutschen Anwaltverein. Ein besonderer Kompetenzbereich liegt im Bereich des Dienstwagen- und Verkehrsrechts. Als Autor hat er zahlreiche Publikationen zum Dienstwagenrecht veröffentlicht, unter anderem in der Fachzeitschrift „Flottenmanagement“ sowie im Ratgeber „Dienstwagen- und Mobilitätsmanagement 2018–2020“ (Kapitel Datenschutz). Als Referent hält er bundesweit offene Seminare und Inhouse-Veranstaltungen zur Dienstwagenüberlassung mit thematischen Bezügen zu Arbeitsrecht/Entgeltabrechnung/ Professionellem Schadenmanagement/Datenschutz) sowie unter anderem für das „Dialogforum für Fuhrpark- & Flottenmanagement“ von Management Circle.

RECHTSPRECHUNG

ZIVILRECHT

Eigenmächtiger Einbau einer Elektroauto-Ladestation in Tiefgarage

Der eigenmächtige Einbau einer Ladestation (Wallbox nebst Aufputz-Verkabelung) für ein Elektroauto in der Tiefgarage einer Wohnungseigentumsanlage (WEG) stellt eine bauliche Veränderung dar. Diese ist nicht von § 21 Abs. 5 Nr. 6 WEG (a.F.) gedeckt; insoweit besteht keine Duldungspflicht. Bereits das Verlegen des Stromkabels und die Verbindung mit dem Hausanschluss stellen einen nicht unerheblichen Nachteil für die übrigen Eigentümer dar. Ein Tiefgaragenstellplatz ohne Wallbox ist voll nutzbar, wenn auch nur für Fahrzeuge, die nicht ausschließlich mit Elektromotor betrieben werden. Außerdem muss die WEG bei Duldung des eigenmächtigen Vorgehens damit rechnen, dass weitere Eigentümer dem Beispiel folgen könnten. Auch im Vorgriff auf § 20 Abs. 2 WEMoG muss das Verfahren weder ausgesetzt noch die Ladestation geduldet werden. LG Düsseldorf, Urteil vom 04.08.2020, Az. 25 S 134/19 [Hinweis: Die Entscheidung ist vor Inkrafttreten des WEMoG und des damit neu eingeführten Anspruchs auf eine Ladestation nach § 20 WEG n.F. ergangen.]

ARBEITSRECHT

Kündigung wegen alkoholbedingten Entzugs der Fahrerlaubnis

Ist das Führen eines Kfz zwar nicht die alleinige, jedoch eine wesentliche Verpflichtung aus dem Arbeitsvertrag, stellt die alkoholbedingte Entziehung der Fahrerlaubnis einen an sich geeigneten Grund für eine außerordentliche beziehungsweise ordentliche Kündigung dar. Bietet der Arbeitnehmer vor Zugang der Kündigung an, die Zeit bis zur Wiedererteilung der Fahrerlaubnis durch Beschäftigung eines Fahrers auf eigene Kosten und Nutzung öffentlicher Verkehrsmittel zu überbrücken und ist dem Arbeitgeber dies zumutbar, kommt eine solche Möglichkeit als milderes Mittel gegenüber einer Beendigungskündigung in Betracht. Verstößt ein langjährig beschäftigter Arbeitnehmer durch eine Trunkenheitsfahrt außerhalb der Arbeitszeit schuldhaft gegen arbeitsvertragliche Nebenpflichten und erscheint eine Wiederholung als wenig wahrscheinlich, ist nach dem Grundsatz der Verhältnismäßigkeit eine Abmahnung nicht von vorneherein entbehrlich. LAG Rheinland-Pfalz, Urteil vom 06.09.2021, Az. 1 Sa 299/20

VERKEHRSZIVILRECHT

Corona: Ersatzfähigkeit von Kosten einer Desinfektion

Der Schädiger hat die Kosten einer Fahrzeugdesinfektion zu ersetzen, die die Werkstatt zur Vorbeugung gegen eine Coronainfektion nach der Erledigung des Reparaturauftrags vornimmt. Nicht ersatzfähig sind aber die Kosten einer Desinfektion vor Hereinnahme des Fahrzeugs, weil es sich insoweit um eine reine Arbeitsschutzmaßnahme handelt. Auch bei den Kosten einer Fahrzeugreinigung zur Beseitigung reparaturbedingter Verschmutzungen handelt es sich um einen ersatzfähigen Schaden. AG Bautzen, Urteil vom 16.09.2021, Az. 21 C 570/20

Fehlende Begutachtungsmöglichkeit nach Veräußerung des Unfallfahrzeugs

Wurde das unfallbeschädigte Fahrzeug in Eigenregie repariert, so sind bei der Schadenregulierung die für die Instandsetzung tatsächlich verauslagten Kosten zugrunde zu legen. Diese Kosten sind vom Sachverständigen bei dem Unfallgeschädigten zu erheben.

Auf Gutachtenbasis kann jedoch nicht mehr reguliert werden. Der Sachverständige konnte nicht zur Überzeugung des Gerichts ermitteln, in welcher Höhe bei der Reparatur tatsächlich unfallbedingte Reparaturkosten angefallen sind. Dies gelang insbesondere deshalb nicht, da das Fahrzeug nicht mehr zur Begutachtung zur Verfügung stand. Auch Feststellungen zu einem erstattungsfähigen Mindestbetrag ließen sich nicht treffen. Der Geschädigte hat vor einer Veräußerung des reparierten Fahrzeugs für die gebotene Nachweisbarkeit Sorge zu tragen, sei es durch Sicherung der Kette an Informationen, wo das Fahrzeug durch den Sachverständigen besichtigt werden kann, oder durch den Antrag an das Gericht, wegen der beabsichtigten Veräußerung parallel zum einzuholenden Rechtsgutachten, die vom Gericht angeordnete zweistufige Beweiserhebung beginnen zu lassen und damit dem Schadengutachter die Besichtigung des Fahrzeugs zu ermöglichen. LG Karlsruhe, Urteil vom 09.07.2021, Az. 6 O 175/17

Prognose- und Werkstattrisiko ab Erteilung Reparaturauftrag

Hat der Geschädigte die Reparaturkostenrechnung noch nicht bezahlt, kann der auf Grundlage eines Schadengutachtens erteilte Reparaturauftrag ein Indiz für den erforderlichen Herstellungsaufwand im Sinne § 249 Abs. 2 S.1 BGB sein. Das Prognose- und Werkstattrisiko trifft den Schädiger ab Erteilung des Reparaturauftrags und unabhängig davon, ob der Geschädigte die Reparaturrechnung bereits bezahlt hat. LG Saarbrücken, Urteil vom 22.10.2021, Az. 13 S 69/21

Aktuelles Magazin

Ausgabe 6/2021

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000