Halbjahresbilanz

<p> Der deutsche Flottenmarkt ist im ersten Halbjahr im Vergleich zum Vorjahreszeitraum prozentual konstant geblieben: Gegenüber Januar bis Juni 2017 gab es lediglich 82 Neuzulassungen weniger. Der Privatmarkt hingegen legt in der gleichen Periode um fast drei Prozentpunkte zu. Auch im Ranking der Topseller in der Flotte gibt es Veränderungen.</p>

Fotogalerie

PDF Download

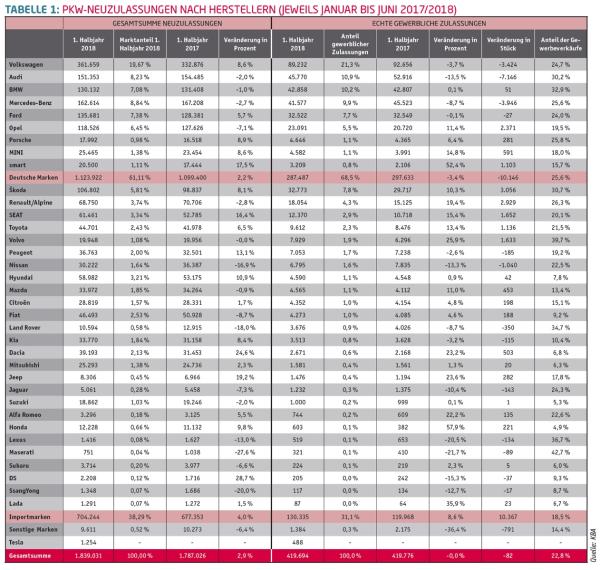

Beim Ranking der beliebtesten Hersteller im deutschen Flottenmarkt ergibt sich folgendes Bild: Volkswagen steht nach wie vor unangefochten auf Platz eins, gefolgt von der Konzerntochter Audi. Platz drei erobert sich in diesem Jahr BMW knapp vor Mercedes-Benz zurück (Tabelle 1).

Der Trend aus unserer letzten Halbjahresbilanz aus dem vergangenen Jahr hält derweil an: Die Importmarken holen in deutschen Flotten weiter auf. Während die deutschen Hersteller im Vergleich zum Vorjahr erneut rund 10.000 Einheiten weniger verkaufen konnten, legten die Importeure im selben Zeitraum um mehr als 10.000 Fahrzeuge zu.

Deutsche Hersteller

Nur wenige deutsche Hersteller konnten im ersten Halbjahr 2018, gemessen am Vorjahreszeitraum, an Absatzvolumen im deutschen Flottenmarkt zulegen. Opel steigert sich zum wiederholten Mal und legte beachtliche 11,4 Prozent – in Einheiten knapp 2.300 – zu. Die größte prozentuale Steigerung verbucht smart. 52,4 (!) Prozent Absatzwachstum sprechen für sich, auch wenn es sich bei der Daimler-Tochter nicht um einen Volumenhersteller handelt. Außerdem verzeichnen Porsche (6,4 Prozent) und MINI (14,8 Prozent) nennenswerte Zuwächse.

Dennoch bleibt die Bedeutung des Flottengeschäfts für die deutschen Hersteller mit durchschnittlich 25,6 Prozent an allen verkauften Fahrzeugen im Vergleich zu den Importeuren (18,5 Prozent) sehr hoch, insbesondere für Audi und BMW, die jeweils fast ein Drittel aller Einheiten im Flottenmarkt absetzen. Aber auch bei dieser Statistik ist zu erkennen: Die deutschen Hersteller müssen seit einiger Zeit kleinere Rückschläge im Kampf gegen die Importmarken hinnehmen, deren Anteil stetig zunimmt (2017 lag er bei 17,7 Prozent, bei den deutschen Herstellern noch bei 27,1 Prozent).

Importmarken

Mehr Bewegung gibt es bei den Importmarken: und zwar nicht nur, weil diese im Vergleich zu den deutschen Herstellern im ersten Halbjahr mehr an Volumen zulegen konnten, sondern auch, weil das Ranking weit weniger einbetoniert scheint als im Markt der deutschen Marken. Zwar behaupten die vier größten Importmarken Škoda, Renault, SEAT und Toyota ihre vorderen Plätze, und dies auch durchgängig mit zweistelligen Wachstumsraten, doch schon ab Platz fünf gibt es Verschiebungen. Volvo springt mit einem satten Plus von 25,9 Prozent auf eben jenen fünften Platz, Nissan muss als ehemals Fünftplatzierter auch Peugeot vorbeiziehen lassen und findet sich nunmehr auf Platz sieben wieder. Citroën tauscht mit Mazda die Plätze und reiht sich jetzt nur noch auf Platz zehn ein.

Aktuelles Magazin

Ausgabe 4/2018

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Das Gros der Importmarken kann im ersten Halbjahr 2018 bei den Absatzzahlen zulegen. Neben dem erwähnten Wachstum von Volvo stechen auch die Entwicklungen bei Alfa Romeo (22,2 Prozent) und Jeep (23,6 Prozent) hervor. Allerdings: Mehr als jeder fünfte Alfa Romeo wird als gewerblich zugelassen – der Anteil der gewerblichen Zulassungen an den Gesamtzulassungen beträgt bei Jeep hingegen nur 17,8 Prozent. Gemessen am Gesamtabsatz der Marke ist der Flottenmarkt insbesondere für Maserati (43 Prozent), Volvo (40 Prozent), Lexus (37 Prozent), Land Rover (35 Prozent) sowie Škoda (31 Prozent) wichtig.

Konzernranking

Auch im ersten Halbjahr 2018 bleibt der VW-Konzern der eindeutige Marktführer im deutschen Flottenmarkt. 44 Prozent aller verkauften Fahrzeuge entfielen hier auf die Marken Volkswagen, Audi, Porsche, Škoda und SEAT. Das ist zwar ein kleiner Rückgang im Vergleich zum Vorjahreszeitraum, aber der nächste Verfolger liegt immer noch deutlich zurück.

Platz zwei des Konzernrankings sichert sich in diesem Jahr BMW mit MINI und verweist damit den ewigen Rivalen aus Stuttgart (Mercedes Benz mit smart) auf Platz drei. Beide Konzerne trennen aber nur 0,5 Prozent. Gut möglich also, dass in der nächsten Statistik hier die Schwaben wieder die Nase vorne haben.

Die erste Allianz der Importeure – Renault, Nissan sowie Mitsubishi mit Infiniti und Dacia – kommt auf 6,9 Prozent Marktanteil, etwas weniger als den halben Wert erreicht der PSA-Konzern mit seinen Marken Peugeot, Citroën und DS. Bezieht man hier jedoch auch die deutsche Konzerntochter Opel ein, landet die deutsch-französische Vereinigung mit 8,2 Prozent auf Platz 4 im Konzernranking mit Blick auf den Marktanteil im Flottenbereich.

Toyota und Lexus schaffen es ebenfalls noch deutlich über die Zwei-Prozent-Hürde, gefolgt von Kia-Hyundai, die knapp unter den zwei Prozent liegen, sowie FCA mit seinen Marken Fiat, Jeep, Alfa Romeo und Maserati mit 1,7 Prozent Marktanteil bei den gewerblichen Zulassungen. Jaguar Land Rover landen zusammen bei 1,2 Prozent.

Topseller

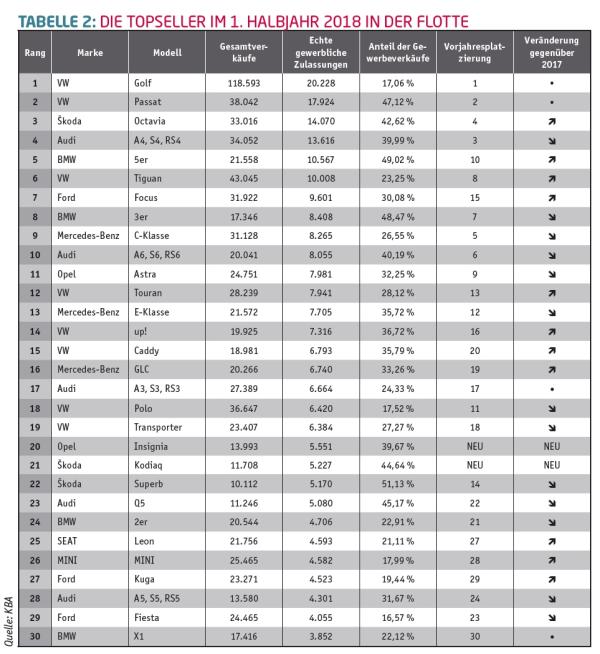

Die 30 wichtigsten Modelle im deutschen Flottenmarkt sorgen im ersten Halbjahr 2018 für etwas über 56 Prozent der Gesamtverkäufe in diesem Marktsegment. Ein guter Grund, genauer hinzusehen (Tabelle 2). Bemerkenswert: Mit dem Opel Insignia und dem Škoda Kodiaq schaffen es gerade einmal zwei neue Modelle in das Ranking – 28 der 30 beliebtesten Flottenmodelle sind im Vergleich zum Vorjahr exakt die gleichen geblieben, auch wenn sich die Reihenfolge etwas geändert hat.

Die ersten Plätze sind in der Hand des VW-Konzerns, insgesamt stellt er nunmehr 17 (im Vorjahr 16) der 30 beliebtesten Modelle in der Flotte. Ganz vorne bleiben die beiden VW-Bestseller Golf und Passat. Der Škoda Octavia übernimmt den verbliebenen Podiumsplatz von Audi, der A4 muss dem Namen entsprechend mit Platz vier Vorlieb nehmen. Den höchsten Aufsteiger stellt Ford mit dem Focus, der es von Platz 15 auf Rang sieben schaffte, und das noch bevor die nächste Generation ab September bei den Händlern steht. Einen starken Aufstieg schafft auch der VW Caddy: Er verbessert sich von Position 15 auf den zehnten Rang.

Bezieht man die prozentualen Anteile der gewerblichen Zulassungen an den Gesamtzulassungen ein, ergibt sich ein erstaunliches Bild: Modelle aus der Mittelklasse, die insbesondere bei Dienstwagennutzern für hohe Laufleistungen Anklang finden und dementsprechend auch in der Konstruktion einen entsprechenden Fokus auf den Flottenbereich haben, prägen die Top 10 der Topseller in der Flotte. Gleich sechs Modelle entstammen diesem Segment; lediglich ein SUV hat es unter die zehn beliebtesten Flottenfahrzeuge geschafft. Dennoch: Auch im gewerblichen Segment sind die „Geländewagen für die Straße“ im Kommen, bereits jeder fünfte Topseller verfügt über ein Mehr an Bodenfreiheit. Besonders der Audi Q5 und der Neueinsteiger Škoda Kodiaq finden zu jeweils rund 45 Prozent den Weg in die deutschen Flotten.

Topseller der Importeure

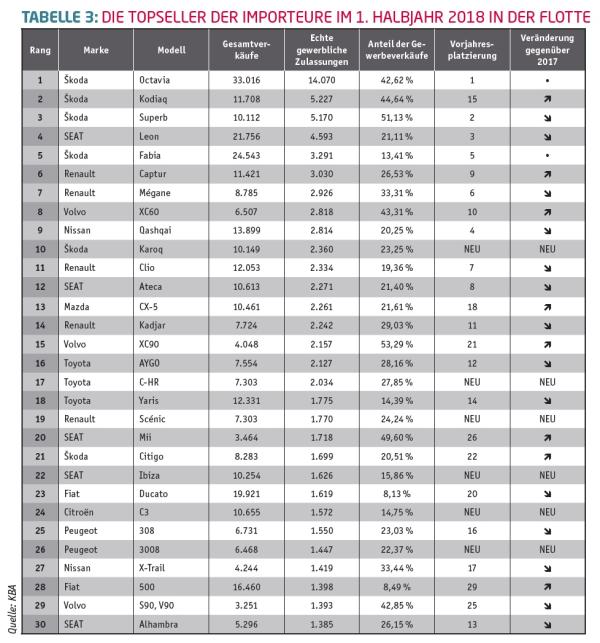

Im ersten Halbjahr entfallen fast zwei Drittel (63 Prozent) aller verkauften Importfahrzeuge auf die Top-30-Importmodelle im Flottenbereich. Dominiert wird auch dieser Markt vom Volkswagen Konzern, der mit seinen Marken Škoda (sechs Platzierungen) und SEAT (fünfmal im Ranking) am häufigsten vertreten ist, darunter auch die ersten fünf Plätze belegt.

Dahinter liegt die französisch-japanische Allianz von Renault, Nissan und Mitsubishi mit insgesamt sieben Modellen (fünfmal Renault, zweimal Nissan) in den Top 30. Als Einzelmarken schneiden Volvo und Toyota mit jeweils drei Platzierungen sowie Peugeot und Fiat mit je zwei Modellen in den Top 30 der Importeure gut ab.

Wie bei unseren letzten Halbjahreszahlen können sechs Neueinsteiger im Importranking begrüßt werden. Die beste Platzierung erzielt dabei mit dem Škoda Karoq – wenig überraschend – ein SUV.

Dem Flottenmarkt kommt seitens der Importeure eine etwas geringere Bedeutung zu, vergleicht man die Topseller der Importeure mit den Gesamt-Topsellern in der Flotte. Ausnahme ist hier vor allem der Volvo XC90, von dem mehr als die Hälfte der Fahrzeuge in der Flotte verkauft werden. Auch die Modellreihen XC60 sowie S90 beziehungsweise V90 der Schweden liegen mit über 40 Prozent Flottenverkäufen recht weit vorn. Bei immerhin 16 Modellen wird weniger als ein Viertel der Produktion in die Flotte verkauft – das sind fast doppelt so viele wie jene Modelle aus dem Gesamtranking.

Trends

Der Flottenmarkt bleibt konservativ. Nur zwei Neueinsteiger in den Top 30 sprechen hier eine deutliche Sprache. Anders schaut es bei den Importeuren aus, bei denen immerhin sechs Neueinsteiger zu verzeichnen sind. Hier stehen dem SEAT Ibiza, dem Renault Scénic und dem Citroën C3 drei SUVs/CUVs gegenüber.

SUV ist dabei ein gutes Stichwort – die alltagstauglichen Geländewagen scheinen endgültig in der Flotte angekommen zu sein. Mit sechs Modellen bei den Topsellern im ersten Halbjahr 2018 fehlt diesem Segment nur noch ein Exemplar, um mit der Mittelklasse gleich zu ziehen. Doch liegt es an den Komfortwünschen der Belegschaft und dem damit einhergehenden Verlangen nach einer höheren Sitzposition oder daran, dass ein SUV im Vergleich zu einem Kombi oder Van inzwischen einfach mehr Dynamik symbolisiert? Vielleicht ist es eine Mischung aus beidem. Letztlich sind stabile Restwerte und meist moderate Zuschläge bei den Betriebskosten für immer mehr Fuhrparkentscheider ein Grund dafür, die Fahrzeuge in den Car-Policys zu erlauben. Viele Dienstwagenberechtigte freut es.

Aktuelles Magazin

Ausgabe 4/2018

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000