Risikoverteilung

Den Fuhrpark sinnvoll gemäß dem zu erwartenden Schadenaufkommen zu versichern, hat neben reiner Mathematik auch mit einer gewissen Risikobereitschaft zu tun. Ein neutraler Dienstleister kann helfen, das optimale Versicherungsmodell zu finden.

Fotogalerie

PDF Download

Lösungen im Fuhrpark, die aus einer Hand kommen, sind dann gefragt, wenn sie der Entlastung des Fuhrparkleiters dienen und sich zudem noch mindestens durch Kosteneinsparungen selbst tragen. Das Schadenmanagement aus einer Hand kann solch ein Aufgabengebiet sein. Dann sollte es auch beinhalten, dass der Dienstleister sich nicht nur im Falle eines Unfalles um die Instandsetzung und alles, was dazugehört, kümmert, sondern ebenfalls die Situation vorher und nachher im Blick hat. Denn über Versicherungsoptimierung lassen sich langfristig deutlich mehr Kosten einsparen als beispielsweise durch gut verhandelte Werkstattkonditionen. Die Spezialisierung des Dienstleisters muss dafür aber wesentlich tiefer gehen, als nur Schadensteuerungsprozesse gut zu beherrschen. Kostensenkung funktioniert dann optimal, wenn die Schäden ganzheitlich im ganzen Fuhrpark angepackt werden, also die Deckung von Schäden genau auf den Fuhrpark zugeschnitten ist, flankierend Riskmanagementmaßnahmen greifen, die Schadenverläufe überwacht werden und letztlich auch die Schadensteuerung in leistungsfähige Reparaturnetzwerke kostenoptimiert abläuft. Wenn das Schadenmanagement eines neutralen Dienstleisters die Versicherungsberatung beinhaltet, kann er nicht nur eine gute Lösung finden, sondern auch unabhängig von Provisionen agieren. Denn sein Geschäft ist die langfristige Diensterbringung bei einem zufriedenen Kunden. Auch wenn das Versicherungsthema sehr komplex ist, sollte der Fuhrparkleiter bereit sein, neue Wege einzuschlagen und mit einem neutralen Dienstleister die Möglichkeiten, die für seine Flotte bestehen, durchgehen.

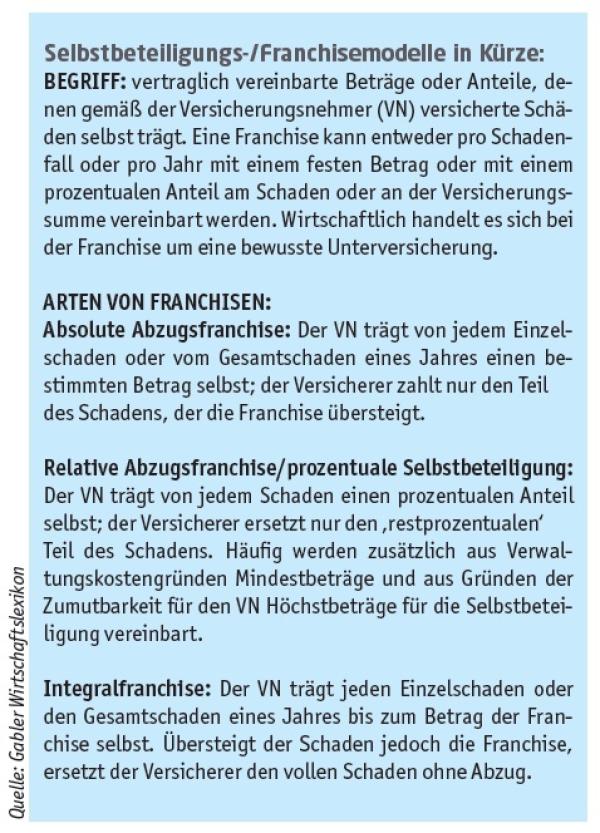

Während der überwiegende Teil der Flotten über die klassischen Voll- und Teilkaskoversicherungen geschützt ist, stellen alternative Schadendeckungslösungen eine Quelle für Kosteneinsparungen vor allem bei selbst verschuldeten Unfällen dar. Verschiedene Modelle mit unterschiedlichen Selbstbehalten können je nach Risikobereitschaft des Flottenbetreibers und je nach Flottengröße zur Anwendung kommen. Für kleinere Fuhrparks bieten sich Kaskomodelle mit Selbstbeteiligungshöhen zwischen 500 und 2.500 Euro an beziehungsweise Modelle der Abzugs- oder Integralfranchise (Definition siehe Kasten). Je mehr Fahrzeuge der Fuhrpark aufweist und je größer der Selbstbehalt (SB) ist, umso mehr verschiebt sich aber auch das Risiko. Ab einem SB von 5.000 Euro sollten Elementarschäden unbedingt mit der Versicherung abgedeckt sein, da sie nicht prognostizierbar sind, einzeln unter dem SB bleiben, in der Summe aber zu bösen finanziellen Überraschungen führen würden. Bei Großflotten ab 800 Einheiten kann ein Stopp-Loss-Modell Sinn machen, also die Jahresüberschadendeckung, bei der Schäden erst oberhalb einer vorher vereinbarten und festgelegten Grenze von der Versicherung getragen werden. Bei wesentlich größeren Flotten kann sich sogar der Ausstieg aus der Kasko rechnen. Ganzheitlich betrachtet ergeben sich weitere Einsparungsmöglichkeiten in der Haftpflichtversicherung durch Selbsttragungs-Modelle, bei denen die Versicherungssteuer nicht anfällt. Uwe Jäschke, stellvertretender Leiter Industriebereich Kraftfahrt-Versicherungen bei der Funk Gruppe GmbH, beobachtet derzeit ein starkes Interesse an Rückkaufs- oder Aggregatsmodellen insbesondere bei größeren Flotten. „Die meisten Flottenversicherer stehen Fragen des alternativen Risiko-Transfers positiv gegenüber“.

Voraussetzung dafür, dass der Fuhrparkmanager überhaupt ein Modell ohne Voll- oder Teilkasko wählen darf, wie es die meisten Leasinganbieter in ihren AGB vorschreiben, ist die Einwilligung des Eigentümers der Fahrzeuge. Liegt diese vor, kommt gegenwärtig noch limitierend für die Versicherungsberatung seitens der Schadendienstleister hinzu, dass es lediglich eine überschaubare Anzahl an Risikoträgern gibt, die Stopp-Loss-Modelle anbieten. Denn diese müssen prozessual abgebildet und begleitet werden können. „Wir betrachten Business-Intelligence- Systeme als unverzichtbar, die über einen längeren Zeitraum sämtliche Schadeninformationen aufnehmen, um anschließend die Wirtschaftlichkeit der unterschiedlichen Modelle seriös kalkulieren zu können“, erklärt Lars Mesterheide, Geschäftsführer der MRH Group. In der MRH Group mit Niederlassungen im gesamten Bundesgebiet sind unterschiedliche Kompetenzen gebündelt. So gehört zur Gruppe ein Versicherungsmakler und ein auf Fuhrparkdienstleistungen spezialisiertes Beratungs- und Dienstleistungsunternehmen zur Abwicklung modernster Schadenmanagementlösungen. Die Datenaufbereitung ist nicht nur für den Flottenbetreiber, sondern auch für den Risikoträger essentiell, denn eine revisionssichere Datenbasis mit entsprechenden Management Dashboards in Echt-Zeit ist nötig, damit ein Versicherer überhaupt bereit ist, ein solches Modell abzubilden und wirtschaftlich sinnvoll ausgestalten zu können. „Das kann den Weg bereiten, die zögerliche Haltung der Versicherer bezüglich der Stopp-Loss-Modelle aufzubrechen“, so die Einschätzung von Michael Pfister, Geschäftsführer der AFC Auto Fleet Control GmbH. Die AFC kann auf langjährige Erfahrung als Full-Service-Schadendienstleister zurückblicken.

Für welche Flotten eignen sich also nun die alternativen Schadendeckungsangebote? Lars Mesterheide betont, dass die Schadenquote einer Flotte an sich nicht so erheblich sei. Die Flottengröße wiederum stelle einen entscheidenderen Aspekt aufgrund der besseren Risikoverteilung dar. Wichtig sei aber auch, dass der Fuhrpark über eine gute Datenbasis hinsichtlich der verbuchten Schäden, also Art, Menge und Kosten der Schäden, verfüge, aus der sich eine haltbare Schadenprognose ableiten lasse. „Hilfreich ist ein relativ konstanter Schadenverlauf, denn so können wir mithilfe unserer Software genau die zu erwartenden Schäden kalkulieren und die Flotte in einer passenden Konstellation absichern. Wenn nötig und sinnvoll unterteilen wir den Fuhrpark in logische Business-Units, denen unterschiedliche Franchisekonstellationen zugeordnet sind. Hier spielt es eine wichtige Rolle, dass alle Informationen IT-seitig in Echtzeit verfügbar sind, sowohl für den Fuhrparkmanager als auch für die Versicherung.“

Durch eine andere Risikoverteilung ergeben sich mit den vorgenannten Modellen Kostenvorteile gegenüber der klassischen Kaskoversicherung: „All diese Modelle dienen der Optimierung der Gesamtrisikokostensituation. Es sind Instrumente, die eingesetzt werden, um die Versicherungsprämie zu reduzieren, da der Kunde eine Eigentragung übernimmt und durch die reduzierte Anzahl von Schäden ein administrativer Vorteil aufseiten der Risikoträger entsteht. Sofern sämtliche Schäden gut und intelligent begleitet werden, ist der Kunde hinsichtlich Flottenmodell und Kostenoptimierung gut aufgestellt“, fasst Oliver Sehm, Geschäftsführer der im Oktober in der Aon Holding neu gegründeten Motor Versicherungsmakler GmbH, zusammen.

Aktuelles Magazin

Ausgabe 6/2015

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Ein Umstieg auf alternative Schadendeckungslösungen will gut vorbereitet sein. „Nachdem wir zunächst mit unserer Basisdienstleistung des Schadenmanagements die Schadenkosten stabilisieren, begleiten wir die Flotten, sobald die Schadenverläufe konstant sind in neue Modelle, bei denen der Versicherer am Ende nur noch das schwer kalkulierbare Risiko als echter Risikoträger trägt und der Kunde den Rest in Eigentragung übernimmt. Das ist für alle Seiten sinnvoll und spart eine Menge Geld“, so Michael Pfister von AFC. „Dank der jederzeit und in Echtzeit dargestellten Schadenslage kann der Fuhrparkleiter bereits unterjährig bei aus dem Ruder laufender Schadenquote rechtzeitig eingreifen und gegensteuern.“ Das ist noch ein weiteres von vielen Argumenten für eine intelligente Softwareunterstützung. Denn die Anwendung solcher innovativer Versicherungslösungen ist nur haltbar, wenn sich die zugrunde gelegte Prognose des Schadenverlaufs bewahrheitet. Und diese ist nur möglich mittels einer modernen Software, die die Fuhrparkdaten für einen Benchmark und eine möglichst präzise Vorhersage verwenden kann und jederzeit einen Einblick in die aktuelle Schadenlage ermöglicht. Jegliche Konstellationen müssen jederzeit abrufbar und analysierbar sein, für den Fuhrparkleiter gleichermaßen wie für den Schadenmanager und den Versicherer. Entsprechend erhöht sich für alle Beteiligten die Transparenz.

Ist der Fuhrparkleiter überzeugt von der Konzeption des Versicherungsmodells, der Unterstützung seitens des Dienstleisters und der Schadenbearbeitung durch ihn und die angeschlossenen Partner, sodass er sich für diese Lösung entscheidet, schlägt sich die Kosteneinsparung deutlich in gesunkenen Schadenquoten, Versicherungsprämien und Schadenkosten nieder und wirkt sich somit positiv auf die Bilanz des Unternehmens aus. Doch es braucht vorher schon eine Kombination aus der Bereitschaft des Flottenbetreibers, neue Wege zu gehen, einem guten Dienstleister und dem Vertrauen darin, die Flotte richtig zu steuern.

Aktuelles Magazin

Ausgabe 6/2015

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2027

0 Kommentare

Zeichenbegrenzung: 0/2000