Flotten-Trends

Das 2002 von Arval entwickelte CVO-Fuhrpark- Barometer stellte kürzlich die Flotten-Trends auf Basis ihrer jährlichen Fuhrparkleiter-Befragungen vor. Basis hierzu waren 4.560 Interviews im ersten Quartal des Jahres, 301 davon in Deutschland. Die wichtigsten Trends und Fakten haben wir für Sie zusammengestellt, getrennt nach der Mitarbeiteranzahl in den befragten Unternehmen.

Fotogalerie

PDF Download

Wachstumspotenzial

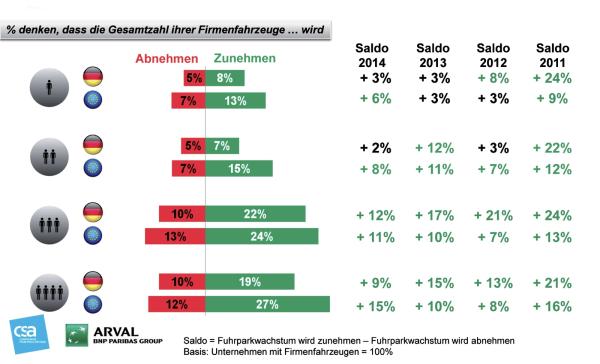

Die deutschen Fuhrparks werden in den nächsten drei Jahren voraussichtlich weiter wachsen, das ist die überwiegende Meinung der befragten Fuhrparkleiter (Grafik 1). Und: Je größer das Unternehmen, desto mehr wird die Anzahl der Flottenfahrzeuge voraussichtlich zunehmen. Das Auto als Motivations- und Gehaltsumwandlungsinstrument scheint also noch immer hervorragend zu funktionieren, allen Gerüchten und prognostizierten Trends über Carsharing und sonstige alternative Verkehrsmittel zum Trotz. Über alle Fuhrparkgrößen hinweg erwarten rund doppelt so viele Fuhrparkchefs eher eine Zunahme der Firmenfahrzeuge als eine Abnahme derselben.

Der Wachstumstrend zeigt sich dabei über die letzten vier Jahre stabil, wobei auch über den gesamten dargestellten Vierjahreszeitraum die Unternehmen mit über 100 Mitarbeitern stärker und nachhaltiger ihren Fuhrpark vergrößern als die kleineren und kleinsten Firmen. Beachtlich ist, dass in keiner Unternehmensgröße, weder in Deutschland noch in (West-)Europa, durchschnittlich ein Minus zu verzeichnen war.

Kostendruck

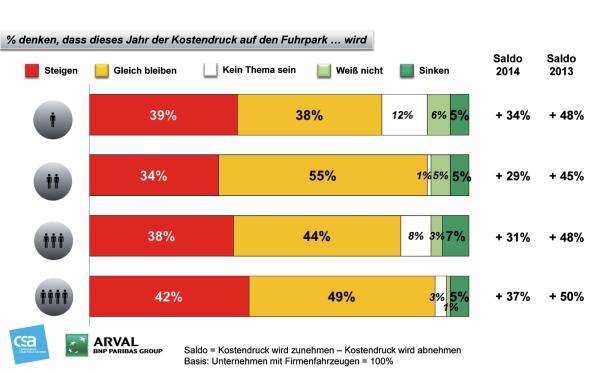

Gleichzeitig rechnen knapp 40 Prozent der Fuhrparkmanager jedoch auch mit einem tendenziell deutlich höheren Kostendruck in der Flotte – ebenfalls über alle Fuhrparkgrößen hinweg (Grafik 2). Lediglich gut fünf Prozent aller Befragten erwarteten ein Sinken des Kostendrucks in ihrer Flotte, knapp genauso viele waren sich diesbezüglich unsicher. Die deutliche Mehrheit von gut der Hälfte aller Fuhrparkleiter prognostizierte jedoch, dass der Kostendruck entweder gleich bleibt oder zumindest kein konkretes Thema im Unternehmen sei.

Allerdings zeichnet sich beim Kostendruck zumindest gegenüber dem Vorjahr eine leichte Entspannung ab: 2013 schien der Fokus auf Kostenreduzierungen in den Unternehmen aller Größen doch deutlich höher, als er in diesem Jahr von der Mehrheit erwartet wird.

Nutzungsdauer

Downsizing und Downgrading sind unbeliebte Hebel, um im Unternehmen die Fuhrparkkosten zu senken. Im Trend liegt offensichtlich eher die Anpassung der durchschnittlichen Nutzungsdauer der Fahrzeuge. Das macht häufig auch Sinn: Denn moderne Autos sind oft weniger anfällig als früher, und auch die Inspektionsintervalle steigen. Warum also nicht „ganz unauffällig“ den Ersatzzeitpunkt um ein paar Monate oder ein Jahr nach hinten schieben? Dann dürfen die Mitarbeiter weiter ihr gewohntes Modell auf Firmenkosten fahren, aber dennoch werden erhebliche Kosten eingespart – solange man es nicht übertreibt, denn irgendwann dreht sich der Effekt.

Aktuelles Magazin

Ausgabe 3/2014

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

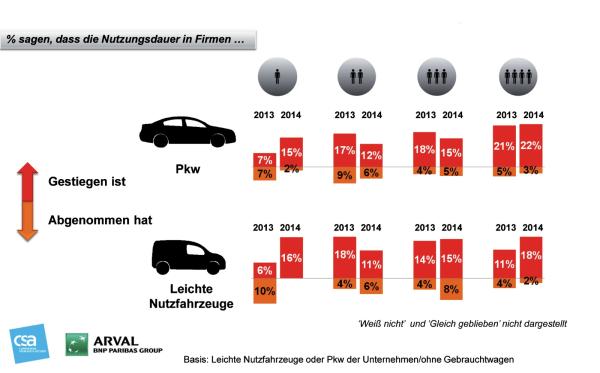

Insgesamt wurde die durchschnittliche Nutzungsdauer in den befragten Fuhrparks 2014 im zweistelligen Prozentbereich erhöht (Grafik 3) und zwar sowohl bei Pkw als auch bei den leichten Nutzfahrzeugen. Gerade bei den Pkw war der Trend um so deutlicher, je größer das Unternehmen ist. Eine Senkung der durchschnittlichen Nutzungsdauer – sinnvoll etwa, um schneller von neuen, kraftstoffsparenden Motoren oder neuen Assistenzsystemen zu profitieren – war hingegen für recht wenige Unternehmen ein Thema.

Auffällig ist, dass gerade größere Unternehmen eher geneigt sind, die Nutzungsdauer der Pkw anzuheben, während dies vor allem bei kleineren Unternehmen nicht so stark im Fokus zu stehen scheint.

Dafür gibt es bei kleineren Firmen bis 100 Mitarbeiter einen sehr starken Anteil der Unentschlossenen, die bislang offenbar noch überlegen, in welche Richtung sie die Nutzungsdauer ihrer Fahrzeuge modifizieren sollen.

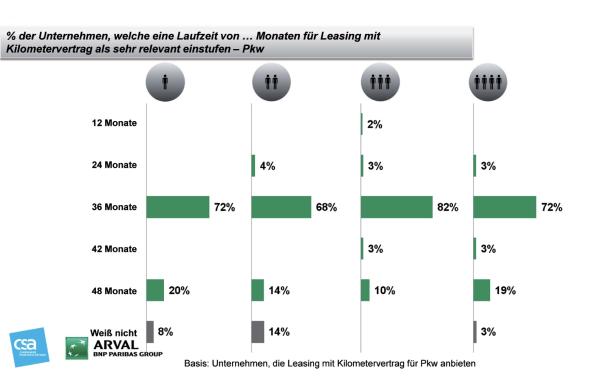

Vertragslaufzeit Leasing

Zu der prognostizierten Laufzeitverlängerung in Unternehmen passt, dass die Fuhrparkleiter Leasingverträge mit Kilometervertrag nur noch durchschnittlich zu knapp drei Vierteln mit dem klassischen 36-Monatsvertrag abschließen wollen (Grafik 4). Knapp 16 Prozent der Befragten tendieren in Richtung 48 Monate, drei Prozent der Fuhrparkleiter – allerdings nur bei größeren Unternehmen ab 100 Angestellten – neigen zu Verträgen mit 42 Monaten Laufzeit. Vertragsdauern von 24 Monaten kommen nur sehr selten, Verträge mit zwölf Monaten fast gar nicht in den Flotten vor.

Erstaunlich ist der hohe Wert von 28 Prozent der Leasingverträge mit einer Laufzeit von 60 Monaten bei Unternehmen mit über 1.000 Mitarbeitern, welche auch weitere acht Prozent ihrer Fahrzeuge über einen Zeitraum von 54 Monaten leasen. Solche Laufzeiten haben ansonsten nur noch Unternehmen mit über 100 Mitarbeitern, bei kleinen und kleinsten Unternehmen kommt eine so lange Leasingdauer quasi gar nicht vor.

Das spricht dafür, dass die großen Unternehmen angesichts ihrer zahlreichen Fahrzeuge wesentlich spitzer kalkulieren und offenbar auch in der Lage sind, eine Laufzeitverlängerung intern leichter durchzusetzen.

Denn eine längere Vertragslaufzeit beziehungsweise Nutzungsdauer kann schnell in geringere Mitarbeitermotivation umschlagen – letztlich zahlt der Mitarbeiter, bei erlaubter Privatnutzung und der üblichen Ein-Prozent-Regelung, für „seinen“ Dienstwagen auch privat einen nicht unerheblichen Nettobetrag aus seiner Kasse und erwartet dafür natürlich auch einen angemessenen Gegenwert mit möglichst stets neuester Technologie.

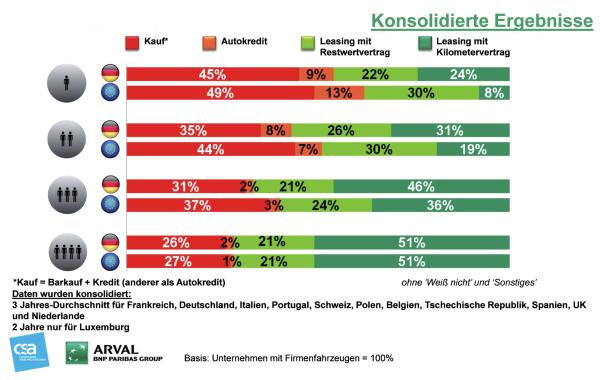

Finanzierungsmethode

Die hauptsächliche Finanzierungsmethode in den Fuhrparks ist offenbar direkt proportional zur Unternehmensgröße (Grafik 5). Die Faustregel lautet: Je kleiner das Unternehmen, desto eher werden die Fahrzeuge gekauft, größere Unternehmen neigen eher zum Leasing. Dies gilt, das zeigt die Grafik 5 deutlich, übrigens nicht nur in Deutschland, sondern im Durchschnitt in allen befragten europäischen Ländern gleichermaßen.

Der klassische Autokredit spielt in der Flotte bei den Finanzierungsformen keine Rolle und wenn, dann nur bei kleineren Unternehmen.

Größere Firmen bevorzugen Leasingverträge mit Kilometervertrag, kleinere Unternehmen präferieren Leasingverträge mit Restwertvertrag. Der hohe Anteil bei der Finanzierungsform „Kauf“ bedeutet übrigens nicht, dass diese Unternehmen die Fahrzeuge komplett aus Eigenmitteln finanzieren: Diese Antwort beinhaltet auch die Kreditfinanzierung über beispielsweise die eigene Hausbank.

Wie sehr sich interne Prozesse in Europa anzugleichen scheinen, sieht man sehr schön bei den großen Unternehmen mit über 1.000 Mitarbeitern: Hier beträgt die Abweichung zwischen durchschnittlichen deutschen und gesamt(west-)europäischen Unternehmen gerade einmal ein Prozent. Auch bei Unternehmen zwischen 100 und 1.000 Mitarbeitern sind die Unterschiede in der Finanzierungsform im europäischen Vergleich weit geringer als bei kleineren und kleinsten Firmen.

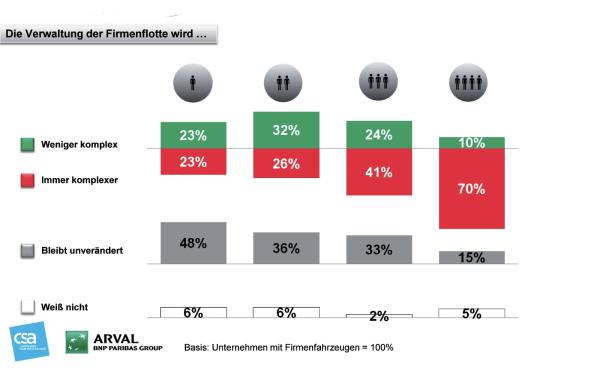

Verwaltungsprozesse

Je größer die eigene Fahrzeugflotte, desto schwieriger wird offensichtlich die Verwaltung derselben (Grafik 6). Bei Großunternehmen mit über 1.000 Mitarbeitern erwarten immerhin 70 Prozent der Fuhrparkleiter, dass die Verwaltung ihrer Flotte immer komplexer wird, bei kleinen Unternehmen bis 100 Mitarbeiter sind das im Schnitt nicht einmal ein Viertel. Im Gegenteil: Bei Unternehmen zwischen 11 und 100 Mitarbeitern erwartet die Mehrheit der Befragten sogar, dass die Flottenverwaltung künftig einfacher wird.

Der Anteil der Firmen, die eine gleichbleibende Komplexität in den Verwaltungsprozessen erwarten, ist um so geringer, je größer das Unternehmen ist.

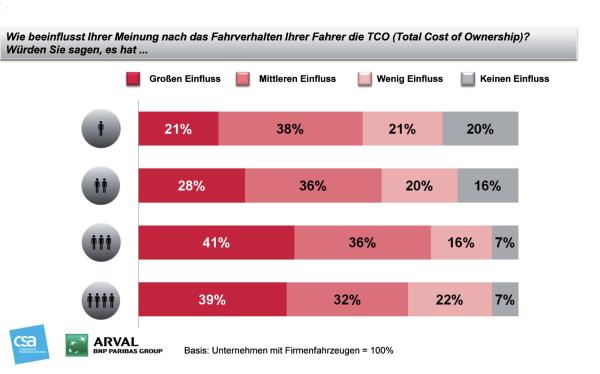

Nutzerbedingte Kosten

TCO, die Total Cost of Ownership, haben sich als Bewertungskriterium in der Flotte weitgehend durchgesetzt. Aber nicht nur die Auswahl des optimalen Fahrzeugs hat einen großen Einfluss auf die Gesamtkosten, auch der Fahrer selbst und sein jeweiliger Fahrstil sind ein wesentlicher Kostenfaktor. Das betrifft nicht nur den Kraftstoffverbrauch, sondern abhängig von der Fahrweise auch alle anderen Verschleißkosten wie Bremsen, Reifen oder Anzahl der Bagatellschäden.

Diese Erkenntnis hat sich vor allem in größeren Unternehmen mit über 100 Mitarbeitern durchgesetzt: Hier gaben durchschnittlich 40 Prozent der Fuhrparkleiter an, dass das Fahrverhalten der Fahrer großen Einfluss auf die TCO hat, weitere 34 Prozent votierten zumindest für mittleren Einfluss (Grafik 7). Bei kleinen Unternehmen bis 100 Mitarbeiter hingegen waren durchschnittlich sogar noch 18 Prozent der Befragten der Meinung, dass das Fahrverhalten der Mitarbeiter überhaupt keinen Einfluss auf die Kosten hätte, weitere 20 Prozent tippten auf „wenig Einfluss“. Das mag natürlich auch daran liegen, dass größere Unternehmen eher professionell geschulte Fuhrparkleiter im Einsatz haben, während bei kleineren Firmen das Flottenmanagement oft der Chef, seine Sekretärin oder der Einkäufer „nebenbei“ mitmachen – und sich aus Zeit- oder Motivationsgründen eben nicht so tief mit der Materie befassen.

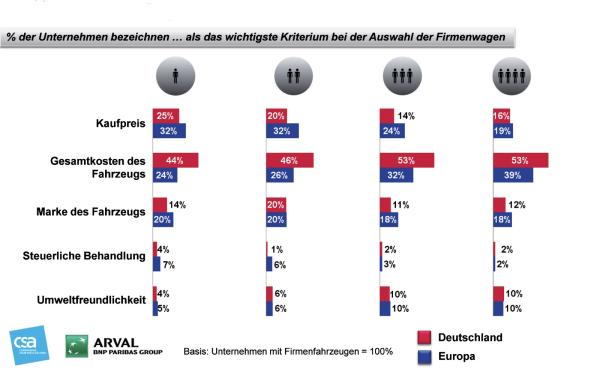

Fahrzeugauswahl

Die TCO als Hauptbewertungskriterium von Flottenfahrzeugen hat sich in Deutschland viel stärker durchgesetzt als im Rest von Europa (Grafik 8). Quer über alle Firmengrößen entscheiden in Deutschland rund die Hälfte aller Befragten hauptsächlich auf Basis der Gesamtkosten eines Fahrzeugs, welches davon in der Firma zum Einsatz kommen sollen. Bei großen Unternehmen ist das noch etwas stärker ausgeprägt, aber die Tendenz ist überall klar.

In Gesamteuropa hingegen ist der reine Kaufpreis noch eher ein Entscheidungskriterium, auch wenn es in Großunternehmen schon etwas ähnlicher ausschaut wie in Deutschland. Lediglich der Kaufpreis entscheidet bei uns durchschnittlich nur noch zu weniger als 20 Prozent über eine Anschaffung. Rund 15 Prozent aller Befragten entscheiden markengebunden über einen Einsatz in der Flotte.

Umweltaspekte spielen bei der Auswahl von Flottenfahrzeugen mit durchschnittlich deutlich unter zehn Prozent noch immer keine wesentliche Rolle – dieser Faktor ist allerdings um so wichtiger, je größer das Unternehmen ist.

Der Faktor Steuer – das ist die gute Nachricht für Herrn Schäuble – ist den allermeisten Fuhrparkleitern zumindest in Deutschland völlig egal bei der Fahrzeugauswahl.

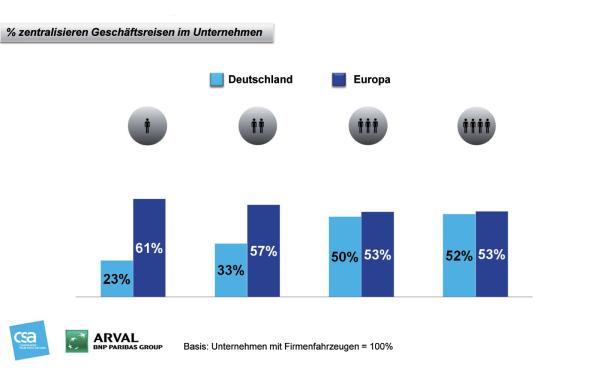

Mobilitätsmanagement

Flottenmanagement führt den Begriff „Mobilitätsmanagement“ schon seit Gründung vor über zehn Jahren in seiner Unterzeile, und langsam setzt sich auch in den Unternehmen der Gedanke durch, dass in der Zentralisierung von Reise- und Flottenmanagement noch signifikante Synergiepotenziale zu heben sind.

Deutschland hinkt hier im europäischen Vergleich ausnahmsweise einmal dem Trend deutlich hinterher (Grafik 9): In den befragten europäischen Ländern zentralisieren durchschnittlich 56 Prozent der Unternehmen diese beiden kostenintensiven Bereiche, in Deutschland machen das gerade einmal knapp 40 Prozent.

Vor allem bei den deutschen Unternehmen zeigt sich: Je mehr Mitarbeiter, desto eher wird Reise- und Flottenmanagement ganzheitlich betrachtet. In Gesamteuropa gibt es kurioserweise den umgekehrten Trend.

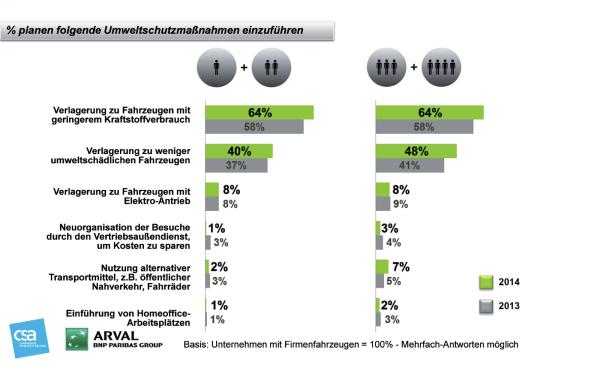

Umweltschutz

In Grafik 8 haben war ja bereits deutlich zu sehen, dass Umweltaspekte nicht das zentrale Kaufkriterium bei Flottenfahrzeugen sind. Daher planen die Unternehmen Umweltmaßnahmen auch eher dann, wenn die Maßnahme gleichzeitig Geld spart oder zumindest keines kostet (Grafik 10).

Deshalb ist die Hauptmaßnahme in Sachen Umweltschutz mit deutlichem Abstand die Verlagerung zu Fahrzeugen mit geringerem Kraftstoffverbrauch: 64 Prozent der Befragten sehen das, über alle Unternehmensgrößen hinweg, als die geeignete Maßnahme an.

Immerhin noch acht Prozent der Unternehmen tendieren zu Elektrofahrzeugen, alternative Verkehrsmittel wie Bus, Bahn oder Fahrrad sind umso weniger in der Planung, je kleiner das Unternehmen ist.

Auch eine alternative Organisation des Außendienstes ist fast nirgendwo ein Thema, ebenso spielen die lange Zeit gehypten Heimarbeitsplätze offenbar kaum noch eine Rolle.

Aktuelles Magazin

Ausgabe 3/2014

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000