Aktuelles zur Dienstwagenbesteuerung

Gastbeitrag von Wolfgang Küster (Geschäftsführender Gesellschafter bei der Dr. Dornbach & Partner GmbH)

Fotogalerie

PDF Download

Fast jede Betriebs- oder Lohnsteueraußenprüfung hat die Besteuerung der Dienstwagen zum Gegenstand. Klarheit schafft das Bundesfinanzministerium nun hinsichtlich der Behandlung von Zuzahlungen durch den Arbeitnehmer; die Finanzrechtsprechung eröffnet in einem bemerkenswerten Urteil die Möglichkeit, im Falle von gleichwertigen Privatwagen die Besteuerung des geldwerten Vorteils ganz zu vermeiden.

Entkräftung des Anscheinsbeweises

Lässt der Arbeitgeber dienstvertraglich zu, dass der Arbeitnehmer das ihm zur Verfügung gestellte Fahrzeug auch für private Zwecke nutzt, so vertritt die Finanzverwaltung, gestützt durch die finanzrichterliche Rechtsprechung, seit vielen Jahren die Auffassung, dass die bloße Möglichkeit der Nutzung ausreicht, um den geldwerten Vorteil der Besteuerung zu unterwerfen. Nach der allgemeinen Lebenserfahrung werden solche Fahrzeuge auch dann tatsächlich privat genutzt (Beweis des ersten Anscheins).

Mit Urteil vom 04.12.2012 (VIII R 42/09) hat das höchste deutsche Finanzgericht erstmals die Entkräftung des Beweises des ersten Anscheins, der für die private Nutzung betrieblicher Pkws spricht, bejaht, wenn der Betroffene andere private Fahrzeuge besitzt, die dem betrieblichen Fahrzeug in Status und Gebrauchswert vergleichbar sind.

Diesem Urteil lag der Sachverhalt zugrunde, dass ein Unternehmer im Betriebsvermögen einen Sportwagen eines deutschen Sportwagenherstellers führte, im Privatvermögen ein weiterer vergleichbarer Sportwagen desselben Sportwagenherstellers und zudem ein hochwertiges Kombifahrzeug gehalten wurden. Zum Haushalt des Unternehmers gehörten neben seiner Frau noch fünf minderjährige Kinder. Der Unternehmer wandte sich gegen die Versteuerung des geldwerten Vorteils für den im Betriebsvermögen gehaltenen Sportwagen mit dem Argument, dass die Eheleute im Privatvermögen gleichwertige Fahrzeuge besaßen.

Zwar betont der Bundesfinanzhof auch in diesem Urteil, dass nach der allgemeinen Lebenserfahrung dienstliche oder betriebliche Fahrzeuge auch tatsächlich für private Fahrten zur Verfügung stehen, allerdings kann dieser Beweis des ersten Anscheins durch den sogenannten Gegenbeweis entkräftet oder erschüttert werden. Dafür ist es nach Auffassung der Richter erforderlich, aber auch ausreichend, einen Sachverhalt darzulegen, „der die ernsthafte Möglichkeit eines anderen als des der allgemeinen Erfahrung entsprechenden Geschehens ergibt“. Ein Vollbeweis des Gegenteils ist nicht erforderlich. Dies bedeutet, dass ein Dienstwagennutzer in diesem Fall nicht zu beweisen hat, dass tatsächlich keine Nutzung stattgefunden hat. Vielmehr obliegt es dann dem Finanzamt nachzuweisen, dass eine Nutzung tatsächlich stattgefunden hat.

Aktuelles Magazin

Ausgabe 3/2013

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Über die Frage, ob der Beweis des ersten Anscheins erschüttert ist, sind jedoch sämtliche Umstände des Einzelfalles einzubeziehen. In dem hier vorliegenden Sachverhalt war es offensichtlich, dass im Privatvermögen ein zweiter, gleichwertiger Sportwagen gehalten wurde und zudem für die familiären Zwecke ein hochwertiges, geräumiges Kombifahrzeug.

Praxisempfehlungen

Sind im Haushalt ein oder mehrere Fahrzeuge vorhanden, die dem Dienstwagen in Status und Gebrauchswert in etwa vergleichbar sind, und wird der Dienst-Pkw auch tatsächlich nur in geringstem Umfang fallweise privat genutzt, so sollte sich die Versteuerung des geldwerten Vorteils nicht mehr nach der 1%-Regelung orientieren.

Für fallweise Nutzungen ist es auch zulässig, den Nutzwert anhand der gefahrenen Kilometer mit einem Pauschalsatz von 0,001 % des inländischen Bruttolistenpreises der Besteuerung zu unterwerfen. Wichtig ist, dass bei Vorliegen der zuvor genannten Voraussetzungen ein Vollbeweis dergestalt, dass seitens des Steuerpflichtigen darzulegen ist, dass tatsächlich keine Nutzung stattfindet, nicht erbracht werden muss.

Für viele Außendienstmitarbeiter können die Grundsätze des BFH-Urteils eine erhebliche Entlastung bedeuten, da es gerade in diesen Fällen oftmals zu einer fast vernachlässigbaren Privatnutzung kommt, weil im Haushalt eben noch ein gleichwertiges anderes Fahrzeug zur Verfügung steht.

Fraglich ist, wie die Finanzverwaltung auf dieses Urteil reagieren wird. Immer noch vertritt diese die Auffassung, dass den Steuerpflichtigen die objektive Beweislast trifft, wenn ein nach der Lebenserfahrung atypischer Sachverhalt, wie zum Beispiel die ausschließliche betriebliche Nutzung eines betrieblichen Kraftfahrzeugs, der Besteuerung zugrunde gelegt werden soll. Daher ist trotz des Urteils des höchsten deutschen Steuergerichts weiterhin mit starkem Gegenwind der Steuerprüfer zu rechnen, wenngleich der Bundesfinanzhof klarstellt, dass es Aufgabe des Finanzamtes ist, die private Nutzung in betrieblichen Pkws bei Erschütterung des Anscheinsbeweises nachzuweisen.

Es sollte daher bei Vorhandensein gleichwertiger Fahrzeuge im Privatvermögen hinsichtlich des betrieblichen Fahrzeugs zumindest für eine repräsentative Periode eine Aufzeichnung der Fahrten erfolgen, um den Gegenbeweis zu stützen.

Zuzahlungen von Arbeitnehmern bei Kfz-Überlassungen

Mit Schreiben vom 19.04.2013 hat sich das Bundesministerium der Finanzen zur lohnsteuerlichen Behandlung vom Arbeitnehmer selbst getragener Aufwendungen bei der Überlassung eines betrieblichen Kraftfahrzeugs geäußert (GZ IV C5-S2334/11/1004). Leistet der Arbeitnehmer an den Arbeitgeber oder auf dessen Weisung an einen Dritten für die außerdienstliche Nutzung (Privatfahrten, Arbeitsfahrten und Fahrten im Rahmen der doppelten Haushaltsführung) eines betrieblichen Kraftfahrzeugs ein Nutzungsentgelt, so mindert dies den steuerpflichtigen Nutzungswert. Dabei ist es gleichgültig, ob das Nutzungsentgelt pauschal oder entsprechend der tatsächlichen Nutzung des Kraftfahrzeugs bemessen wird.

Wichtig ist, dass

a) ein arbeitsvertraglich oder aufgrund einer anderen arbeits- oder dienstrechtlichen Rechtsgrundlage vereinbarter nutzungsunabhängiger pauschaler Betrag (beispielweise Monatspauschale),

b) ein arbeitsvertraglich oder aufgrund einer anderen arbeits- oder dienstrechtlichen Rechtsgrundlage vereinbarter an den gefahrenen Kilometern ausgerichteter Betrag (beispielweise Kilometerpauschale) oder

c) die dienstvertraglich oder aufgrund einer anderen arbeits- oder dienstrechtlichen Rechtsgrundlage vom Arbeitnehmer übernommenen Leasingraten vereinbart werden.

Unerheblich ist, wie der Arbeitgeber das pauschale Nutzungsentgelt kalkuliert. In Höhe des Nutzungsentgelts ist der Arbeitnehmer nicht bereichert, sodass die gesetzlichen Voraussetzungen des § 8 Abs. 1 EStG i. V. m. § 19 Abs. 1 EStG zum Vorliegen eines lohnsteuerpflichtigen geldwerten Vorteils nicht erfüllt sind. Übersteigt das zwischen Arbeitgeber und Arbeitnehmer vereinbarte Nutzungsentgelt den Nutzungswert, der sich nach der 1 %-Methode oder nach der Fahrtenbuch-Methode ergibt, so führt der übersteigende Betrag weder zu einem negativen Arbeitslohn noch zu Werbungskosten (Deckelung auf den Nutzungswert).

Das BMF-Schreiben stellt nochmals klar, dass die vollständige oder teilweise Übernahme einzelner Fahrzeugkosten wie beispielweise Treibstoffkosten, Versicherungsbeiträge oder Ähnliches, durch den Arbeitnehmer kein an der tatsächlichen Nutzung bemessenes Nutzungsentgelt darstellt und insoweit auch nicht den lohnsteuerpflichtigen Nutzwert mindert. Dies gilt auch für einzelne Kraftfahrzeugkosten, die zunächst vom Arbeitgeber getragen und anschließend dem Arbeitnehmer weiterbelastet werden oder mit pauschalen Abschlagszahlungen verrechnet werden.

Die Grundsätze des BMF-Schreibens sind ab dem 01.07.2013 anzuwenden.

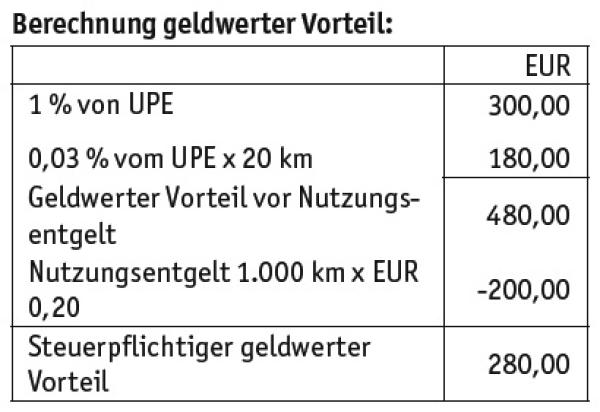

Beispiel 1 (1 %-Methode)

Bruttolistenpreis (UPE): EUR 30.000,00

Arbeitsweg: 20 km

Zuzahlung: 0,20 EUR/km

Private Kilometer (monatlich): 1.000 kmEs handelt sich um eine nutzungsabhängige Zuzahlung.

Berechnung geldwerter Vorteil: (Tabelle 1)

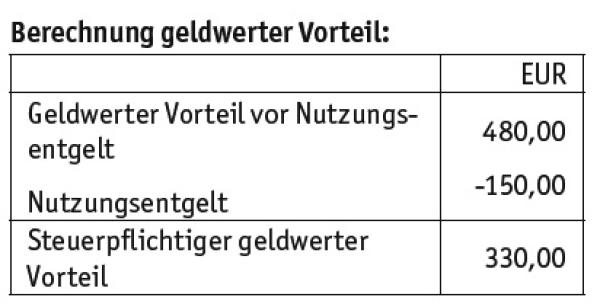

Beispiel 2 (1 %-Methode)

Der Arbeitnehmer zahlt eine Pauschale von EUR 150,00 pro Monat und übernimmt EUR 130,00 an Kraftstoffkosten nach Belegen. Berechnung geldwerter Vorteil: (Tabelle 2)

Die vom Arbeitnehmer getragenen Kraftstoffkosten kommen nicht zum Ansatz.

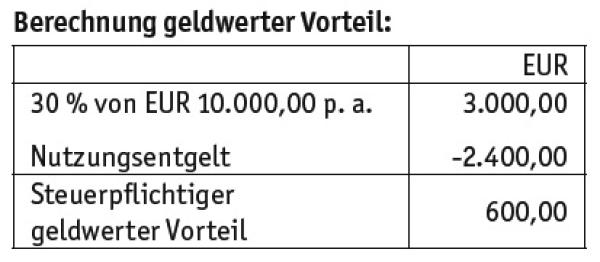

Beispiel 3 (Fahrtenbuch-Methode)

Gesamtkosten: EUR 10.000,00

Anteil Privatfahrten: 30 %

Nutzungsentgelt pro Monat: EUR 200,00

Berechnung geldwerter Vorteil: (Tabelle 3)

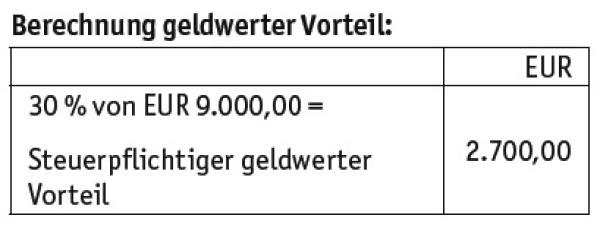

Beispiel 4 (Fahrtenbuch-Methode)

Der Arbeitnehmer hat EUR 1.000,00 an Kraftstoffkosten unmittelbar getragen, sodass sich die Gesamtkosten des Fahrzeugs auf nur EUR 9.000,00 belaufen.

Berechnung geldwerter Vorteil: (Tabelle 4)

In diesem Falle mindert sich der geldwerte Vorteil, obwohl es sich nicht um ein Nutzungsentgelt im Sinne einer arbeitsvertraglichen Regelung handelt.

Fazit: Die Dienstwagenbesteuerung beschäftigt Unternehmer, Arbeitgeber, Finanzverwaltung und die Finanzgerichte. Dies wird auch wohl so bleiben. Was Zuzahlungen des Arbeitnehmers anbetrifft, hat der Bundesfinanzminister sicher praktikable Grundsätze aufgestellt, die Rechtssicherheit geben.

Hinsichtlich der vom Bundesfinanzhof zur Entkräftung des Anscheinsbeweises aufgestellten Grundsätze dürfte die nächste Runde im Streit mit der Finanzverwaltung eingeläutet sein – einen Streit, den es sich zu führen lohnen kann.

Autor

Wolfgang Küster ist geschäfts führender Gesellschafter bei der Dr. Dornbach & Partner GmbH in Koblenz. Neben der Wirtschaftsprüfung stellt die steuerrechtliche und betriebswirtschaftliche Beratung der mittelständischen Klientel einen Schwerpunkt seiner Tätigkeit dar. Unternehmen der Automobilbranche sowie Produktions- und Großhandelsunternehmen gehören zu den von Wolfgang Küster betreuten Mandanten. Dornbach ist derzeit mit 17 Standorten in Deutschland vertreten (www.dornbach.de).

Aktuelles Magazin

Ausgabe 3/2013

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000