Was wird wie abgegolten?

Die Nutzungswertbesteuerung von Dienstwagen nach der Listenpreismethode (1-%-Regelung)

Fotogalerie

PDF Download

Wer einen Dienst- oder Firmenwagen auch privat nutzt, muss für dieses Privileg Steuern zahlen. Das ist an sich nichts Neues. Für den Arbeitnehmer stellt die private Nutzungsmöglichkeit des Dienstwagens einen geldwerten Vorteil und damit steuerpflichtigen Arbeitslohn in Form eines Sachbezugs dar. Die Bewertung der Nutzung eines betrieblichen Fahrzeugs zu Privatfahrten erfolgt grundsätzlich nach der Listenpreismethode, die seit 1996 Anwendung findet. Von zentraler Bedeutung ist hierbei die Bewertungsregel des § 6 Abs. 1 Nr. 4 Satz 2 Einkommensteuergesetz (EStG). Obwohl die Listenpreismethode – umgangssprachlich auch als 1-%-Regelung bezeichnet – der Steuervereinfachung dienen sollte und nunmehr bereits über ein Jahrzehnt gilt, wird immer noch heftig darüber gestritten, welche Kosten hiermit nun im Einzelnen eigentlich abgegolten werden. Angesichts der differenzierten Rechtsprechung und der unterschiedlichen Meinungen in steuerrechtlichen Fachkreisen ist es für Fuhrparkbetreiber und Fuhrparkverantwortli- Was wird wie che umso wichtiger, hier den Überblick zu behalten.

Rechtsgrundlagen für die Dienstwagenbesteuerung:

Die Rechtsgrundlagen für die Besteuerung von firmeneigenen Geschäftswagen bzw. Dienstwagen finden sich im Einkommensteuergesetz (EStG), den Lohnsteuerrichtlinien (LStR) und diversen Verwaltungsanweisungen durch Schreiben des Bundesministeriums für Finanzen (BMF-Schreiben), mit denen die Handhabung einzelner Regelungen zur Dienstwagenbesteuerung vorgegeben worden ist. Hier sind vor allem zu berücksichtigen:

- § 6 Absatz 1 Nr. 4 EStG: zuletzt geändert durch Gesetz zur Eindämmung missbräuchlicher Steuergestaltungen vom 28. April 2006, BGBl. I 2006, S.1095: Begrenzung der Anwendung der 1 %-Regelung auf Fahrzeuge, die zu mehr als 50 Prozent betrieblich genutzt werden; Nachweispflichten

- R 31 Absatz 9 LStR mit Hinweisen

- BMF-Schreiben vom 28.05.1996, Az. IV B 6 - S 2334 - 173/96, Überlassung betrieblicher Kraftfahrzeuge an Arbeitnehmer, BStBl I 1996, S.654

- BMF-Schreiben vom 11.12.2001, Az. IV C 5 - S 2351 - 300/01, Entfernungspauschalen 2001, BStBl I, 2001, S. 994

- BMF-Schreiben vom 21.01.2002, Az. IV A 6 - S 2177 - 1/02: Betriebliches Kraftfahrzeug: Pri vatnutzung, BStBl I, 2002, S.148

- BMF-Schreiben vom 27.08.2004, Az. IV B 7 - S 7300 - 70/04: Umsatzsteuer, Vorsteuerab zug und Umsatzbesteuerung bei unternehme risch genutzten Fahrzeugen ab 1. April 1999, BStBl I, 2004, S.864

- BMF-Schreiben vom 07.07.2006; Az. IV B 2- S 2177 - 44/06/IV A 5 - S 7206 - 7/06: 1 %- Regelung bei betrieblichem Kfz: Nachweis pflichten, BStBl I, 2006, S.446

- BMF-Schreiben vom 01.12.2006, Az. IV C 5 - S 2351 - 60/06: Einführungsschreiben zu den Entfernungspauschalen ab 2007, BStBl I, 2006, S.778

Grundsätzliches zur Dienstwagenbesteuerung:

Anwendungsbereich der 1-%-Regelung Voraussetzung für die Anwendung der Listenpreismethode ist, dass ein Fahrzeug zum Betriebsvermögen gehört. Die 1-%-Regelung ist auch auf gemietete oder geleaste Fahrzeuge anzuwenden, wenn diese zu mehr als 50 % betrieblich genutzt werden. Für Fahrzeuge, die aufgrund ihrer geringeren Nutzungsanteile von unter 50 % nicht mehr zum notwendigen Betriebsvermögen gehören, sind Privatfahrten usw. neuerdings nur noch dann steuerlich zu berücksichtigen, wenn sie dem sogenannten gewillkürten Betriebsvermögen zugeordnet wurden. Gehört das Fahrzeug zum Privatvermögen, können durch die betriebliche Verwendung insoweit aber Betriebsausgaben entstehen.

Aktuelles Magazin

Ausgabe 2/2007

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Für die Überlassung von Dienstwagen an Arbeitnehmer bestimmt § 8 Absatz 2 Satz 2 EStG, dass die sog. Listenpreismethode oder auch 1-%-Methode des § 6 Abs.1 Nr.4 S.2 EStG für die privatnützige Überlassung von Dienstwagen an Arbeitnehmer entsprechend gilt. Die Überlassung eines Dienstwagens zur privaten Nutzung stellt einen geldwerten Vorteil dar und zählt zum Arbeitseinkommen i.S.v. § 2 LStDV.

Unter die private Nutzung fallen typischerweise Urlaubs- oder Einkaufsfahrten, Besuche von Freunden und Verwandten oder Fahrten zum Arzt, wobei die Fahrten sowohl von dem Arbeitnehmer, als auch von dessen Angehörigen oder anderen nahe stehenden Personen durchgeführt werden können. Der pauschale Nutzungswert ist auch dann anzusetzen, wenn das Kraftfahrzeug nur gelegentlich zu Privatfahrten oder Fahrten zwischen Wohnung und Betriebsstätte genutzt wird. Entsprechendes gilt bei der Abzugsbeschränkung für Fahrten zwischen Wohnung und Betriebsstätte sowie Familienheimfahrten bei doppelter Haushaltsführung.

Das Finanzamt setzt den Wert dieser privaten Nutzung eines betrieblichen Fahrzeugs danach für jeden Kalendermonat mit 1 % des inländischen Listenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattung einschließlich der Umsatzsteuer an. Bei einem 25.000-Euro-Wagen sind das immerhin 3.000 Euro im Jahr, um die sich das zu versteuernde Einkommen erhöht. Wird das privat mit genutzte Fahrzeug im Laufe eines Wirtschaftsjahres ausgewechselt – also bei Kauf eines neuen Fahrzeugs gegen Inzahlungnahme des alten Wagens, ist im Monat des Fahrzeugwechsels der Listenpreis des Fahrzeugs zugrunde zu legen, das der Steuerpflichtige nach der Anzahl der Tage überwiegend genutzt hat.

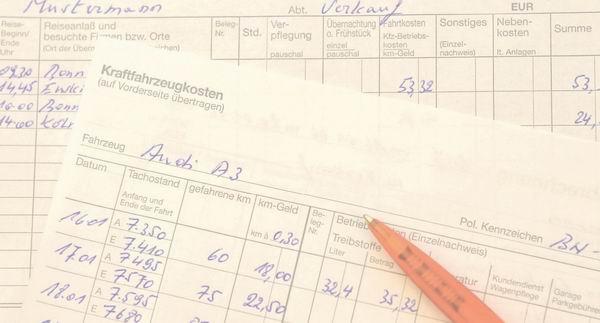

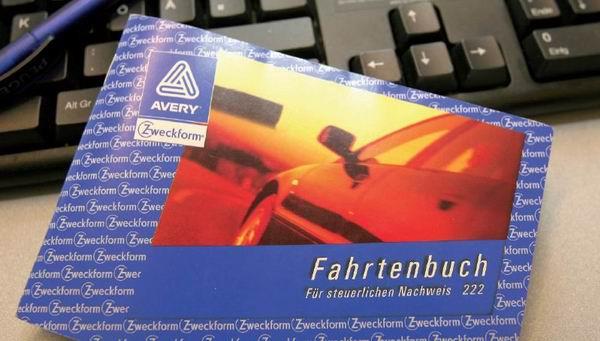

Alternativ besteht die Möglichkeit, die Ermittlung des Privatanteils auch durch die Fahrtenbuchmethode nach § 6 Abs. 1 Nr. 4 Satz 3 EStG, also mittels der auf die Privatfahrten entfallenden Aufwendungen vorzunehmen. Jedoch ist hierfür Voraussetzung, dass das Verhältnis der Privatfahrten zu den dienstlich veranlassten Fahrten anhand der für das Fahrzeug insgesamt entstandenen Aufwendungen durch ein ordnungsgemäßes Fahrtenbuch sowie durch entsprechende Belege nachgewiesen wird. Ähnlich ist auch zu verfahren, wenn Bezieher von Überschusseinkünften den Dienstwagen zu privaten Fahrten, Fahrten zwischen Wohnung und Arbeitsstätte oder zu Familienheimfahrten nutzen können. Auch hier wird der geldwerte Vorteil aus der Privatnutzung des Dienstwagens nach § 8 Abs. 2 Satz 2 EStG auf Grund der Verweisung auf § 6 Abs. 1 Nr. 4 Satz 2 EStG für jeden Kalendermonat mit 1 % des Listenpreises angesetzt. Dieser Wert erhöht sich nach Maßgabe des § 8 Abs. 2 Satz 3 EStG, wenn das Fahrzeug auch für Fahrten zwischen Wohnung und Arbeitsstätte genutzt werden darf um 0,03 Prozent je Entfernungskilometer Wohnort zur Arbeitsstätte.

Listenpreis- und Fahrtenbuchmethode regeln damit einheitlich und abschließend, welche Aufwendungen bei der Ermittlung des Vorteils aus der Privatnutzung eines betrieblichen Fahrzeugs erfasst und in welchem Umfang die dem Steuerpflichtigen hieraus zufließenden Vorteile abgegolten werden. Beide Methoden stellen unterschiedliche Wege zur Bewertung dieses Vorteils bereit. Grundsätzlich ist man an die gewählte Methode - Listenpreis oder Fahrtenbuch - für das gesamte Wirtschaftsjahr gebunden. Ein unterjähriger Wechsel zwischen den Methoden ist nicht möglich, es sei denn, das Fahrzeug wird ausgetauscht.

Was wird mit der 1-%-Regelung alles abgegolten

Bislang ist nicht höchstrichterlich geklärt, welche Fahrzeugkosten im Einzelnen durch die 1-%- Regelung abgegolten werden. Der BFH hatte sich erstmals im Jahr 2005 (BFH, Urteil vom 14.09.2005, Az.: VI R 37/03, BStBl II 2006, S.72) eingehend damit auseinander gesetzt, welche Kosten unter die „insgesamt entstehenden Aufwendungen“ fallen. Zu den durch die 1-%-Regelung abgegoltenen Aufwendungen zählen danach nur solche Kosten, die unmittelbar dem Halten und Betrieb des Fahrzeugs dienen und die im Zusammenhang mit seiner Nutzung zwangsläufig anfallen.

Erfasst werden daher

- die von der Fahrleistung abhängigen Aufwendungen für Treib- und Schmierstoffe

- sowie regelmäßig wiederkehrende Kosten.

Letztere lassen sich als Fixkosten entweder den einzelnen Fahrten nicht unmittelbar zuordnen oder fallen in Abhängigkeit von der Fahrleistung bei unterstellt gleichmäßigem Kraftstoffverbrauch in gleicher Höhe an – und zwar unabhängig davon, ob der Anlass der Fahrt privater oder beruflicher Natur ist. Für derartige Kosten ist eine Aufteilung im fahrleistungsbezogenen Kilometerverhältnis der privaten zu den übrigen Fahrten nach der Fahrtenbuchmethode durchaus sinnvoll.

Zu den regelmäßig wiederkehrenden Kosten zählen beispielsweise

- die Haftpflichtversicherung,

- anderweitige Versicherungskosten,

- die Kraftfahrzeugsteuer,

- Abschreibungen, Darlehenszinsen,

- Reparaturkosten und die

- Garagenmiete.

Nicht zur Bemessungsgrundlage im Rahmen der 1 %-Regelung gehören jedoch die Kosten für

- die Fahrzeugüberführung (kein Bezug zum Listenpreis),

- einen weiterer Satz Reifen einschließlich Felgen wie z.B. Winterreifen, (vgl. R 31 Absatz 9 Satz 6 LStR),

- die Beschriftung des Firmenwagens (kein Bezug zum Listenpreis),

- ein Autotelefon (steuerfrei gemäß § 3 Nr. 45 EStG),

- eine Freisprecheinrichtung (steuerfrei gemäß § 3 Nr. 45 EStG).

Die Zuordnung von Aufwendungen im Grenzbereich wie z.B. Straßenbenutzungsgebühren, Unfallkosten oder Chauffeurkosten ist schwieriger und daher differenziert zu betrachten. Diese Kosten dienen nämlich nicht regelmäßig unmittelbar dem Halten und dem Betrieb des Fahrzeugs und fallen daher auch nicht unbedingt zwangsläufig im Zusammenhang mit der Fahrzeugnutzung an.

Hierzu gilt im Einzelnen folgendes:

• Zahlungen des Arbeitgebers für einen auf den Arbeitnehmer ausgestellten ADAC-Euro-Schutzbrief sind bei einem Dienstwagen mit Möglichkeit der Privatnutzung nicht im Nutzungsvorteil nach der 1 %-Methode enthalten. Die mit dem ADAC-Euro-Schutzbrief verbundenen Beitragszahlungen sind nicht als Bestandteil der durch den Dienstwagen insgesamt entstehenden Aufwendungen anzusehen. Es handelt sich bei der Übernahme dieser Kosten durch den Arbeitgeber vielmehr um sogenannte Barlohnzahlungen, die nach § 8 Abs. 1 EStG mit dem Nennwert als Einnahmen des Arbeitnehmers anzusetzen sind.

• Chauffeurkosten: Stellt der Arbeitgeber dem Arbeitnehmer zur privaten Nutzung ein betriebliches Kraftfahrzeug mit Fahrer zur Verfügung, ist der entsprechende Nutzungswert – gleich ob pauschal oder individuell ermittelt – nach R 31 Abs. 10 Nr. 2 LStR 2005 zu erhöhen, und zwar um 50 %, wenn der Fahrer überwiegend in Anspruch genommen wird, um 40 %, wenn der Arbeitnehmer das Fahrzeug häufig selbst steuert und um 25 %, wenn der Arbeitnehmer das Fahrzeug weit überwiegend selbst steuert.

• Mautgebühren und Vignettenkosten sind nicht ohne weiteres mit dem Gebrauch des Fahrzeugs notwendigerweise verbunden. Vielmehr sind diese Kosten auf das Befahren gebührenpflichtiger Straßen und Wege zurückzuführen und fallen fort, sobald der Steuerpflichtige mit dem Fahrzeug auf das mautfreie öffentliche Straßennetz ausweicht. Der Anlass für die Benutzung solcher gebührenpflichtiger Strecken kann sowohl dienstlicher, als auch privater Natur sein. Derartige Aufwendungen sind nach dem Zweck der einzelnen Fahrt zu beurteilen, und zwar auch im Anwendungsbereich der 1 %-Regelung. Gleiches gilt für Aufwendungen für Fähren, Brücken, Tunnel oder Reisezüge, da diese Kosten ebenfalls nicht unmittelbar mit der Kfz-Nutzung zusammen hängen.

• Parkgebühren und Anwohnerparkberechtigungen gehören nach Ansicht der Finanzverwaltung nicht zu den Gesamtkosten eines Fahrzeugs und sind vielmehr nach R 40a Abs. 1 Nr. 3 und Abs. 2 LStR 2005 in voller Höhe als Reisenebenkosten abziehbar. Im Umkehrschluss heißt dies, dass Parkgebühren jedenfalls dann keine abziehbaren Betriebsausgaben darstellen, wenn sie bei Privatfahrten anfallen. Der BFH ist der Ansicht, dass das Parken eines Dienstwagens vor dem Privathaus ebenso wie das Parken in der Betriebs- oder Privatgarage nicht der privaten Nutzung zuzurechnen ist. Bei den Gebühren für Anwohnerparkplätze oder Stadtteilparklizenzen ist die Grenze zu den Garagekosten fließend, sodass auch diese Kosten „eigentlich“ in die Gesamtkosten des Fahrzeugs einbezogen werden müssen.

• Unfallkosten gehören zu den durch den pauschalen Nutzungswert abgegoltenen Aufwendungen. Die Abgeltungsfunktion der Nutzungswertpauschalierung schließt eine veranlassungsbezogene Zuordnung konkreter Aufwendungen zu einzelnen Fahrten aus. Dementsprechend kommt es nicht darauf an, ob ein Unfall mit dem betrieblichen Fahrzeug sich auf einer privaten oder betrieblichen Fahrt ereignet hat. Ebenso wenig ist es erheblich, ob ein Unfall schuldhaft verursacht worden ist. Der Wortlaut des § 6 Abs. 1 Nr. 4 Satz 2 EStG ist insoweit eindeutig. Der Gesetzgeber hat hier bewusst eine grob pauschalierende Regelung gewählt. Zu den durch den pauschalen Nutzungswert abgegoltenen Fahrzeugaufwendungen gehören nach Auffassung des FG Köln (Urteil vom 08.12.2004, Az. 14 K 2612/03, EFG 2005, S.589, rechtskräftig) daher auch die Unfallkosten anlässlich einer Privatfahrt.

• Bei Versicherungsprämien ist danach zu differenzieren, ob die Versicherung dem Ersatz von Schäden am Fahrzeug, für das der Nutzungswert zu ermitteln ist, dient oder vor der Inanspruchnahme für Schäden Dritter schützt bzw. Personenschäden ersetzt. Im ersten Fall sind die Prämien Teil der Gesamtkosten. Im zweiten Fall werden die Prämien grundsätzlich nicht für das Fahrzeug aufgewandt und sind demzufolge nicht von der 1 %-Regelung erfasst. Eine Ausnahme bildet die Haftpflichtversicherung, die notwendige Nutzungsvoraussetzung für das Fahrzeug ist.

Änderungen im Jahre 2006

Mit dem Gesetz zur Eindämmung missbräuchlicher Steuergestaltungen vom 28. April 2006 wurde die pauschale Ermittlungsmethode für die private Kraftfahrzeugnutzung (1%-Regelung) rückwirkend zum 1. Januar 2006 geändert. Es sieht für die nach dem 31.12.2005 beginnenden Wirtschaftsjahre vor, dass die Anwendung der Listenpreisregelung bzw. sog. 1-%-Regelung für die Bewertung der privaten Nutzung eines Firmenwagens durch den Unternehmer nur noch für Fahrzeuge zulässig ist, deren betriebliche Nutzung mehr als 50 % beträgt. Die Anwendung der 1-%- Regelung ist damit auf Fahrzeuge des sog. notwendigen Betriebsvermögens (betriebliche Nutzung zu mehr als 50 %; vgl. § 6 Abs.1 Nr.4 EStG) beschränkt. Bei einer betrieblichen Nutzung zwischen 10 % und 50 % muss der Anteil der privaten Nutzung entweder durch ein ordnungsgemäßes Fahrtenbuch oder anhand einer Schätzung ermittelt werden.

Die Überlassung eines Kraftfahrzeugs auch zur privaten Nutzung an einen Arbeitnehmer als Dienstwagen stellt aus Sicht des Arbeitgebers eine vollumfängliche betriebliche Nutzung dar. Das Fahrzeug ist dann notwendiges Betriebsvermögen, selbst wenn es dem Arbeitnehmer erlaubt ist, das Fahrzeug für private Zwecke zu nutzen. Arbeitnehmer, die von ihrem Arbeitgeber einen Dienstwagen gestellt erhalten, sind davon also nicht betroffen. Auch Geschäftsführer einer GmbH zählen steuerrechtlich zu den Arbeitnehmern; auch für sie gilt die Neuregelung ab 2006 also nicht. Anders kann sich die Sachlage aber darstellen, wenn ein GmbH-Geschäftsführer zugleich Allein- oder Mitgesellschafter der GmbH ist; hier stellt sich dann die Frage, ob der Nutzungswert des Fahrzeugs ausnahmsweise eine verdeckte Gewinnausschüttung darstellt, wenn die Zuwendung des Vorteils auf gesellschaftsrechtlicher Grundlage beruht. Im Prinzip gilt also für die Überlassung eines Firmenwagens durch den Arbeitgeber, dass die Bewertung des geldwerten Vorteils weiterhin nach den bisherigen Vorschriften durch 1-%-Regelung oder Fahrtenbuch erfolgt. Im Einzelfall sollte man sich durch einen Steuerberater oder einen im Steuerrecht qualifizierten Anwalt beraten lassen.

Rechtsanwalt Lutz D. Fischer, Lohmar

Kontakt: kanzlei@fischer-lohmar.de

Internet: www.fischer-lohmar.de

Aktuelles Magazin

Ausgabe 2/2007

Sonderausgabe Elektro

Das neue Jahresspecial Elektromobilität.

Der nächste „Flotte!

Der Branchentreff" 2026

0 Kommentare

Zeichenbegrenzung: 0/2000